Qu’est ce que la rente viagère ?

Qu’est ce que la rente viagère ?

-

Vous pouvez percevoir une rente viagère à l’échéance du contrat, si votre contrat le permet :

- votre capital est converti (remplacé) en rente qui vous sera versée jusqu'au restant de vos jours ;

- cela peut notamment être intéressant si vous êtes à la retraite, pour recevoir des compléments de revenus jusqu’à la fin de votre vie.

- Afin de protéger votre conjoint, vous avez la possibilité, si votre contrat le prévoit, de souscrire l’option de réversion : à votre décès, votre conjoint touchera un pourcentage du montant de votre rente viagère (de 60 % à 100 %).

- Selon le contrat, vous avez la possibilité de choisir des annuités garanties : la rente est versée pendant une durée minimale et établie à l'avance, d'abord à vous-même, puis, en cas de décès, à vos bénéficiaires.

-

Quel est le montant de la rente ?

Le montant de la rente dépendra notamment :- du montant du capital accumulé sur le contrat ;

- de votre âge au moment où vous commencerez à percevoir la rente et du nombre d'années que vous pouvez espérer encore vivre (en se basant sur des « tables de mortalité » réalisées par l'Insee ou spécifiques à Generali ) ;

- du taux de réversion retenu (60 % ou 100 %) au moment de la demande.

Qu'est-ce qu'un contrat retraite « article 83 » ?

Un « contrat retraite article 83 » permet aux entreprises de verser des cotisations (dont le montant est défini) sur un compte dédié pour constituer une épargne retraite à ses salariés. L'argent ne pourra être débloqué au profit du salarié qu'au moment de son départ à la retraite. Le montant disponible sera redistribué sous la forme d'une rente viagère.

Depuis le 1er octobre 2020, ce produit ne peut plus être souscrit. Il a été remplacé par le PER.

Pour plus d'information, n'hésitez pas à contacter votre intermédiaire d'assurance habituel.

Quelle est la fiscalité de mon contrat Madelin ?

Quelle est la fiscalité à l’entrée ? Est-ce que je peux obtenir une déduction fiscale ?

Vous êtes travailleur non salarié, vous avez la possibilité de déduire vos cotisations de votre bénéfice imposable (dans les limites fixées par l’article 154 bis ou 154 bis OA du Code Général des Impôts).

Le plafond de déduction fiscale correspond à :

- 10 % des revenus professionnels, limités à 8 PASS (plafond annuel de la sécurité sociale) , augmentés de 15 % des revenus compris entre 1 et 8 PASS.

- ou 10 % du PASS (plafond annuel de la sécurité sociale)

Les cotisations versées par votre conjoint collaborateur sur son contrat de retraite Madelin sont déductibles du bénéfice imposable, dans la même enveloppe fiscale que la vôtre. À noter que si vous êtes chef d'exploitation ou d'entreprise agricole, votre plafond est dans cette hypothèse augmenté d’un tiers.

Quelle est la fiscalité des rentes de retraite Madelin ?

- Les prestations d’un contrat retraite Madelin sont versées sous forme de rentes viagères.

- Elles sont imposables à l'impôt sur le revenu, au même titre que les autres prestations de retraite, après un abattement de 10 % et sont soumises aux prélèvements sociaux sur les mesures de remplacement.

Comment mettre à jour mon dossier de rente et envoyer mes justificatifs (extrait de naissance, avis d'imposition, justificatif de vie...)?

Pour retrouver vos documents et consulter les informations liées à votre rente, il vous suffit de vous connecter à votre espace client. Rendez-vous sur www.monespace.generali.fr, puis cliquez sur « Créer mon compte » en saisissant votre référence client sans le tiret.

- Envoi formulaire justificatif de vie : une connecté à votre espace client, accédez au bloc « gérer ma rente » et sélectionnez l’option « dépôt de justificatif de vie » pour transmettre votre document.

- Envoi extrait de naissance : vous pouvez déposer l’extrait de votre acte de naissance datant de moins de 3 mois via notre page d'information : www.generali.fr/rentes. Cliquez ensuite sur « Accès rapide Retour Extrait de naissance », remplissez le formulaire (votre référence rentier est 110000068960) et joignez votre extrait de naissance. Vous recevrez un courriel de confirmation de votre envoi.

Vous pouvez également effectuer ces démarches en ligne :

- Envoi avis d'imposition

- Changement d'adresse vers l'étranger ou confirmation de résidence fiscale à l'étranger

- Mise en rente d'un contrat

Vous pouvez également envoyer vos documents par voie postale :

GENERALI TSA 31029,

75447 Paris Cedex 09

Pour tout autre renseignement sur le fonctionnement de votre rente, cliquez ici.

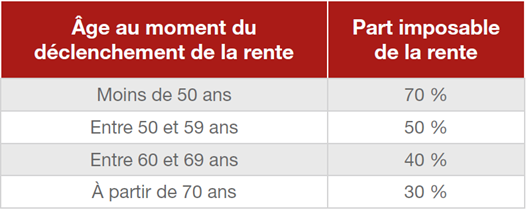

Quelle est la fiscalité de mon assurance vie en cas de sortie en rente ?

D'un point de vue fiscal, seule une fraction de la rente viagère est soumise chaque année à l’imposition sur le revenu et aux prélèvements sociaux.

La part imposable de la rente dépend de votre âge au moment du déclenchement de la rente :