Taux de Participation aux Bénéfices (PB) 2025

En 2025, Generali France a continué à orienter ses investissements vers des obligations d'entreprises bien notées, offrant un couple rendement/risque plus attractif que les obligations d’État. Ses portefeuilles demeurent extrêmement sains, bien diversifiés et liquides. En parallèle, Generali France poursuit la décarbonation de ses investissements en direct, tout en intégrant les enjeux de préservation de la biodiversité. Plus d’1 milliard d’euros ont ainsi été investis en obligations vertes et sociales en 2025.

Publié le 26/01/2026

Rendements 2025 des fonds en euros

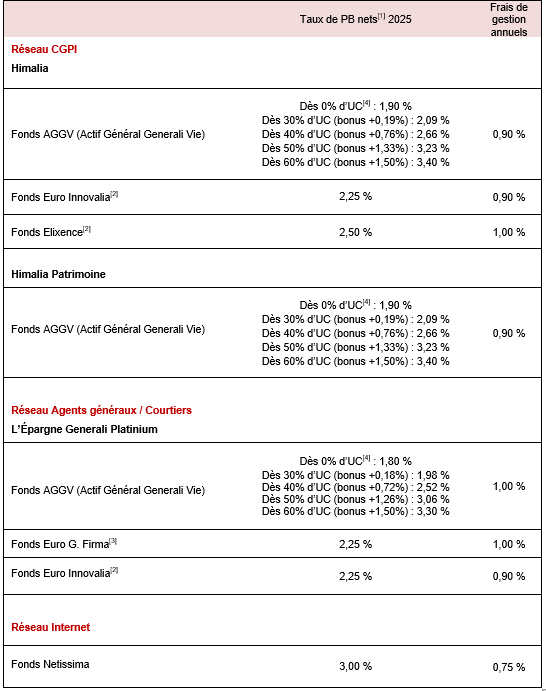

Le taux de participation aux bénéfices moyen servi par Generali Vie sur les contrats d’assurance-vie est de 2,55% en 2025, contre 2,53 % en 2024 (net de frais de gestion). Les taux de rendement 2025 des fonds en euros des principaux contrats d’assurance-vie et de capitalisation assurés par Generali Vie sont les suivants :

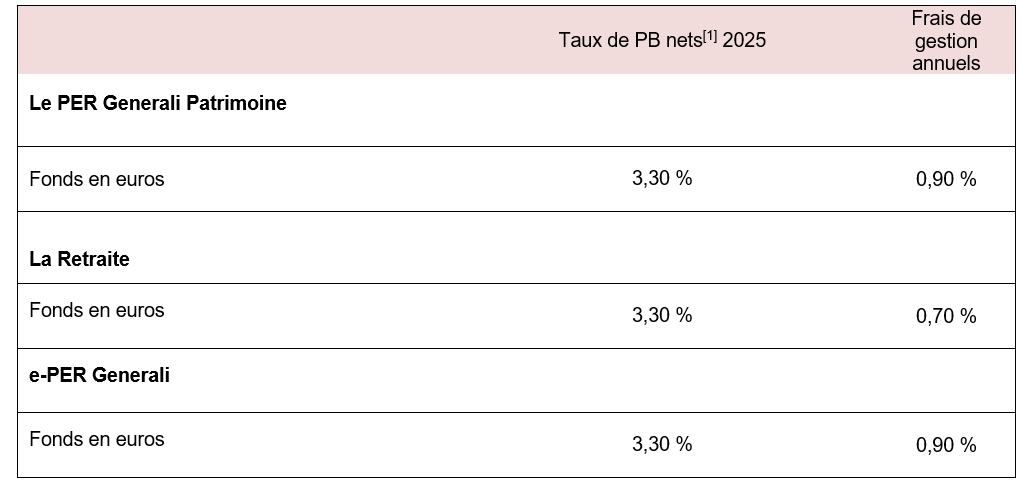

Le taux de participation aux bénéfices moyen servi par Generali Retraite sur les Plans d’Epargne Retraite (PER) en cours de commercialisation est de 3,30 % en 2025, contre 3,40 % en 2024 (net de frais de gestion). Les taux de rendement 2025 des fonds en euros des principaux Plans d’Epargne Retraite (PER) assurés par Generali Retraite sont les suivants :

Le taux minimum garanti au titre de l’année 2026 est de 0 % pour l’ensemble des fonds en euros.

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

[1] Taux de participation aux bénéfices attribués par Generali Vie ou Generali Retraite, filiales de Generali France, au titre de l’année 2025 sur les fonds euros, nets de frais de gestion, hors prélèvements sociaux et fiscaux, selon les modalités précisées dans les notes d’information valant conditions générales des contrats concernés.

[2] Fonds fermés aux nouvelles souscriptions et aux investissements.

[3] Fonds fermé aux nouvelles souscriptions.

[4] L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.