Quelle est la fiscalité applicable à mon PERP ?

Quelle est la fiscalité à l’entrée ? Est-ce que je peux obtenir une déduction fiscale ?

Les versements sont déductibles du revenu net global, dans la limite de :

- 10 % des revenus professionnels de l’année précédente, limités à 8 PASS (plafond annuel de la sécurité sociale) ,

- ou 10 % du PASS (plafond annuel de la sécurité sociale).

Lorsque la limite n’est pas atteinte, le montant de déduction inutilisé peut être reporté durant cinq ans.

La limite de déduction est globale pour l’ensemble des cotisations individuelles de retraite facultatives : on y inclut également les éventuelles cotisations versées au titre des contrats Madelin ou « article 83 », ainsi que les abondements employeur sur un PERCO.

Quelle est la fiscalité à la sortie ?

- À la sortie, la rente viagère est soumise à l’impôt sur le revenu dans la catégorie des rentes viagères, pensions et retraites. Elle bénéficie de l’abattement de 10 %. Et elle est soumise aux prélèvements sociaux sur les revenus de remplacement.

- Une sortie partielle en capital, à hauteur de 20 % est possible. Les sommes sont alors soumises à l’impôt sur le revenu, ou sur option et sous réserve que le versement n'ait pas été fractionné et que vous puissiez justifier que les cotisations versées durant la phase de constitution des droits étaient déductibles de votre revenu imposable, à un prélèvement libératoire de 7,5 % sur le capital (après abattement de 10 %).

- En cas de sortie en capital du fait de l’achat d’une résidence principale, le capital est imposable dans la catégorie des pensions et retraites. Toutefois, sur option expresse et irrévocable et sous réserve que le versement n’ait pas été fractionné et que vous puissiez justifier que les cotisations versées durant la phase de constitution des droits étaient déductibles de votre revenu imposable, vous pouvez opter pour le prélèvement libératoire de 7,5% sur le capital.

Quelle est la fiscalité de mon contrat PER ?

Quelle est la fiscalité à l’entrée ?

Les sommes que vous versez volontairement avant votre 70ème anniversaire sur un PER, collectif ou individuel, vous permettent de déduire les versements de votre revenu imposable (déduction du revenu net global ou du revenu catégoriel), comme l’actuelle déduction fiscale réservée aux Perp ou Madelin sous certains plafonds.

Vous pouvez aussi renoncer à déduire ces versements à l'entrée, afin de bénéficier d'une fiscalité allégée à la sortie (pour ces versements, vous ne recevrez donc pas d'attestation fiscale). En cas d’option pour la non-déductibilité des versements de vos revenus imposables, celle-ci doit être effectuée pour chaque versement.

Les sommes provenant de l’employeur (intéressement, participation, versement obligatoire) n’ouvrent pas droit à cette déductibilité, mais elles restent exonérées d’impôt sur le revenu.

Quelle est la fiscalité à la sortie ?

La fiscalité applicable est différente selon l’origine des versements effectués sur le PER et la sortie en rente ou en capital.

Quelle est la fiscalité en cas de sortie en capital anticipée du PER ?

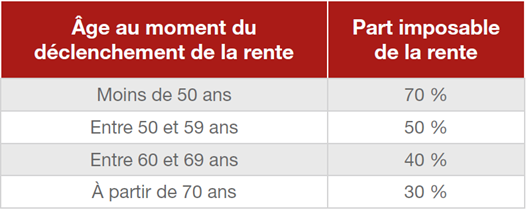

Quelle est la fiscalité de mon assurance vie en cas de sortie en rente ?

D'un point de vue fiscal, seule une fraction de la rente viagère est soumise chaque année à l’imposition sur le revenu et aux prélèvements sociaux.

La part imposable de la rente dépend de votre âge au moment du déclenchement de la rente :

Quels sont les avantages fiscaux de l'épargne handicap ?

Le contrat Epargne Handicap permet à une personne handicapée de se constituer un complément de revenus (capital ou rente) afin de préparer l'avenir. Dans ce cadre, la personne handicapée bénéficie d'avantages fiscaux.

Consulter notre Dossier Conseil "Les atouts du contrat Epargne Handicap"

Quelles sont les modalités de sortie à l’échéance du PER ?

- Vous avez une liberté de choix, entre versement sous forme de capital (en une fois ou de manière fractionnée) et/ou sortie en rente viagère.

- Dès lors que vous avez choisi vos modalités de sortie, le choix est définitif.

- Les sommes investies sur le « compartiment Obligatoire » ne permettent qu’une sortie en rente viagère, sauf si le montant annuel brut est inférieur à 1320 euros (seuil pouvant évoluer selon la réglementation).