Trouvez l'assurance qui vous convient.

4 solutions pour financer l’achat d’un local professionnel

Publié le 12/04/2023

L’achat d’un local professionnel est une grande étape de la vie de l’entreprise. Pour mener à bien ce projet, il est donc essentiel de choisir la bonne solution de financement. Prêt bancaire, crédit-bail ou fonds propres : découvrez comment financer votre local professionnel.

1. Le financement à crédit d’un local professionnel

La contraction d’un prêt professionnel

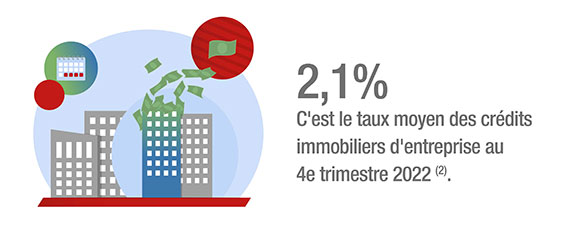

Le plus souvent, le financement d’un local professionnel ou commercial passe par la contraction d’un crédit professionnel. En règle générale, un apport est demandé à la société : il peut représenter 30 % de la valeur du bien. Si l'entreprise n'a pas la capacité financière nécessaire à cet apport, elle peut parfois, à la place, apporter des garanties, telle qu'une caution bancaire par exemple.

Le crédit professionnel permet de couvrir une partie ou l'intégralité de ses besoins de financement, tout en lissant les remboursements dans le temps. Moins coûteuse que le crédit-bail, cette solution permet de préserver sa trésorerie et d'être immédiatement propriétaire des locaux.

L’assurance du prêt professionnel

En théorie facultative, l'assurance de prêt professionnel est systématiquement demandée par l'organisme prêteur : son rôle est d'assumer le paiement des mensualités du crédit si vous n'êtes plus en mesure de le faire, principalement en cas d’invalidité et de décès. Vous disposez de deux solutions pour assurer votre prêt professionnel.

- Une assurance de groupe : proposé par l'organisme prêteur, à savoir la banque généralement, ce contrat est identique pour tous les emprunteurs.

- Un contrat individuel : vous pouvez souscrire une assurance de prêt auprès d'un autre assureur, tel que Novità Emprunteur PRO de Generali par exemple, à condition que les garanties soient au moins équivalentes à celles du contrat de groupe.

Quel que soit votre choix, vous pouvez ensuite changer d'assurance emprunteur à tout moment dans le cadre de la loi Lemoine. Pour cela, trois conditions sont néanmoins à réunir :

- le prêt doit financer un local à usage mixte (professionnel et habitation) ;

- le prêt doit être contracté par une personne physique (et non par une SCI par exemple) ;

- la nouvelle assurance doit présenter des garanties au moins égales à la précédente.

2. Le crédit-bail pour faire l’acquisition d’un local commercial

En l'absence d'apport suffisant, l'entreprise peut opter pour un crédit-bail immobilier. Dans ce cas, le local est acheté par un tiers (la banque le plus souvent) qui le loue ensuite à l'entreprise, en contrepartie du paiement d'un loyer. À l'issue du bail, la société dispose de 2 options :

- lever l'option d'achat pour devenir propriétaire des lieux ;

- quitter le local et en laisser la propriété à la banque.

Ne demandant pas ou très peu d'apport, le crédit-bail immobilier permet de préserver la trésorerie de l'entreprise et de ne pas alourdir son bilan. Cette solution est également intéressante pour accélérer l'amortissement du local. En revanche, son coût total est généralement plus élevé qu'avec un crédit bancaire classique.

3. Acheter un local professionnel en SCI

L'entreprise peut également financer un local commercial par le biais d'une Société civile immobilière (SCI). Cela implique plusieurs choses :

- la SCI doit être créée par au moins 2 personnes, tels que le gérant et son associé par exemple ;

- un crédit immobilier est souscrit par la SCI pour financer l'acquisition d'un local ;

- le local est ensuite loué à l'entreprise, permettant à la SCI de rembourser les échéances du prêt.

Bien qu'elle soit plus complexe à mettre en œuvre, l'acquisition par le biais d'une SCI permet de préserver le local en cas de défaillance de l'entreprise, celui-ci étant dissocié du patrimoine professionnel. Cette solution présente aussi un cadre fiscal avantageux : déduction des intérêts du crédit du revenu imposable de la SCI, création d'un déficit foncier ou encore exonération d'impôt sur les plus-values immobilières en cas de revente après 15 ans.

4. Le financement d’un local grâce aux capitaux propres

Plus rarement, l'entreprise peut financer son local grâce à ses fonds propres. Évitant d’avoir recours à une solution de financement externe, ce montage peut être réalisé de deux façons principales :

- utiliser la trésorerie de l’entreprise, à condition qu’elle soit suffisante ;

- augmenter le capital social, en intégrant de nouveaux associés et/ou en permettant aux associés en place d’augmenter leur participation.

L'acquisition en fonds propres peut toutefois grever les finances de l'entreprise, impacter son fonds de roulement et la fragiliser en cas de difficultés financières. En cas d’augmentation du capital social, la participation des associés en place peut également être diluée, réduisant leur pouvoir de décisions et leurs dividendes.

Le saviez-vous ? Generali propose des solutions d'assurance pour les créateurs et repreneurs d'entreprise : bilan sur votre situation, assurance multirisque professionnelle, contrat de prévoyance ou encore assurance RC Pro.

Sources :

(1) Résultats ImmoStat pour le T4 2022 - ImmoStat - 2023

(2) Financement des entreprises : Janvier 2023 - Banque de France - 2023

![]()