Trouvez l'assurance qui vous convient.

Loi Pacte : quels bénéfices pour les experts-comptables ?

Publié le 02/12/2019

La loi Pacte, publiée en mai 2019, a pour objectif de simplifier la vie des PME et de favoriser leur croissance. Parmi les nombreuses mesures prises, plusieurs concernent directement les experts-comptables dans l’optique de faciliter leur rôle d’assistance et de conseil auprès des entreprises. Ces dispositions nouvelles devraient leur permettre de positionner leur offre sur de nouvelles missions et de renforcer ainsi la croissance des cabinets.

Un nouveau type de rémunération : les honoraires de succès

Jusqu’à présent, les experts-comptables étaient rémunérés exclusivement sur la base d’honoraires forfaitaires ou selon le volume d’heures effectuées. Ils ne pouvaient être rémunérés au résultat : ce que l’on appelle les honoraires de succès. Avec la loi Pacte, la règle change : les experts-comptables peuvent désormais percevoir, avec l’accord de leur client, des rémunérations complémentaires liées à la réalisation d’un objectif, préalablement déterminé par écrit dans le cadre d’une mission. Il peut s’agir d’un pourcentage sur le résultat obtenu ou sur l’économie réalisée. Mais cet objectif ne peut concerner une mission comptable exercée à titre principal ou déterminant, en partie, l’assiette fiscale ou sociale du client.

La création du mandat implicite

Avec la loi Pacte, les experts-comptables sont supposés avoir reçu un mandat de leur client lorsqu’ils les représentent devant l’administration fiscale ou devant un organisme de Sécurité sociale, dans le cadre de leurs missions comptables. Ils n’ont plus à produire un justificatif de mandat écrit, comme c’était le cas avant la loi.

Ce mandat implicite leur permet d’interagir avec les interlocuteurs cités plus haut, pour le compte de leurs clients, sans autre formalité que le cadre prévu par la lettre de mission.

Attention : en revanche, il est nécessaire de justifier la détention d’un mandat auprès de l’administration fiscale pour les demandes d’accès au compte fiscal d’un particulier.

La diversification des missions des experts-comptables

La loi permet désormais aux experts-comptables de réaliser des travaux d'ordre financier, environnemental ou numérique. Ceux-ci complètent les études d’ordre économique, administratif et statistique, qui constituaient déjà leur champ d’attribution. Seule limite à respecter pour ces nouvelles missions : ne pas en faire l'objet principal de leur activité. Il peut s’agir pour les experts-comptables de proposer des missions de DAF (Directeur administratif et financier) externalisées, de plus en plus courantes pour les PME, ou encore des missions de plus courte durée, comme la recherche de financement, l’établissement de diagnostic stratégique, ou l'accompagnement à l'acquisition... Autant de perspectives à étudier dans le cadre d’une stratégie de diversification de votre cabinet.

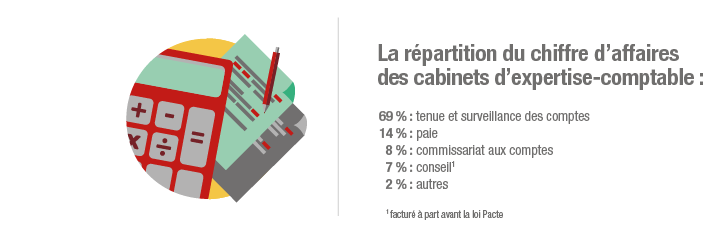

![]()

L’instauration d’une mission de recouvrement et de paiement

Depuis la loi Pacte, les experts-comptables peuvent, à titre accessoire, procéder au recouvrement amiable des créances et au paiement des dettes de leurs clients lorsqu'un mandat de paiement leur a été confié. Concrètement, cela signifie que lorsque les ordres de virements sont effectués aux fournisseurs, les experts-comptables peuvent réaliser les paiements en s’assurant que la facture a fait l’objet d’un bon à payer et en rendant compte aux clients des opérations effectuées.

Il leur est possible de renégocier les dettes des clients avec leurs fournisseurs. Dans le sens contraire, ils sont aussi en droit de contraindre les débiteurs de leurs clients à payer leurs dettes, par une mise en demeure. Ces actions constituent une palette de nouvelles missions, que les experts-comptables peuvent proposer à leurs clients notamment dans le cadre d’une externalisation complète de leur processus de facturation.

La création du statut d’ « expert-comptable en entreprise »

La loi Pacte prévoit que les diplômés d’expertise comptable qui exercent comme salariés en entreprises et qui ne sont pas inscrits à l’Ordre des experts-comptables, aient désormais le titre d’expert-comptable en entreprise et qu’ils peuvent ainsi s’inscrire au tableau. Le bénéfice ? Des outils de formation et d’animation mis à leur disposition par l’Ordre.

Ce titre implique plusieurs engagements pour les experts salariés, qui doivent :

- respecter le code de déontologie des experts-comptables en entreprise ;

- régler une cotisation ;

- s’engager à respecter un devoir de loyauté, d’obéissance et de confidentialité auprès de leur employeur ;

- se soumettre à une obligation d’information auprès de leur employeur.

En revanche, il leur est interdit de développer une clientèle personnelle en parallèle. Intégrer (ou créer) un cabinet pour occuper une activité libérale est une condition indispensable.

Une mise en lumière des compétences spécialisées

Enfin, dans la lignée de la loi Pacte, un décret d'application, prévu au 4e trimestre 2019, devrait permettre aux experts-comptables de faire valoir jusqu'à trois compétences :

- particulières ;

- techniques (par exemple l’évaluation d’entreprises) ;

- ou sectorielles (par exemple le secteur agricole).

Ils devront pour cela effectuer une déclaration auprès du Conseil de l’ordre de leur région, qui estimera si les compétences choisies sont légitimes au regard de leurs formations et/ou de leurs expériences professionnelles.

Les compétences spécialisées reconnues pourront ensuite figurer sur leur papier à en-tête, leurs cartes de visite ou encore sur leur site internet. Un bon vecteur de communication pour augmenter leur visibilité sur un marché très concurrentiel et pour sortir de l'image traditionnelle de l'expert-comptable !

À noter : la loi Pacte a également impacté fortement les commissaires aux comptes :- elle modifie leurs seuils d’intervention dans les entreprises ;

- les commissaires aux comptes peuvent désormais sortir de leurs missions classiques

- pour fournir des services et des attestations concernant, par exemple, la responsabilité sociale de l'entreprise, le cyber-risque ou encore la conformité fiscale ;

- ils ont également la possibilité d’exercer au sein d'une société pluriprofessionnelle d'exercice, en s’associant avec d’autres professionnels tels que des avocats, des huissiers ou des experts-comptables.