Accident vélo-voiture : qui est responsable et quelle indemnisation ?

Que vous utilisiez quotidiennement le vélo pour aller au travail ou le week-end pour une sortie sportive, l’assurance n’est pas obligatoire, même si votre vélo est un modèle à assistance électrique (tant qu’il ne dépasse pas 25 km/h). Cependant, certains cas nécessitent une attention particulière.

Publié le 10/09/2025 - 9 minutes

Les différents scénarios d'accidents entre un vélo et une voiture

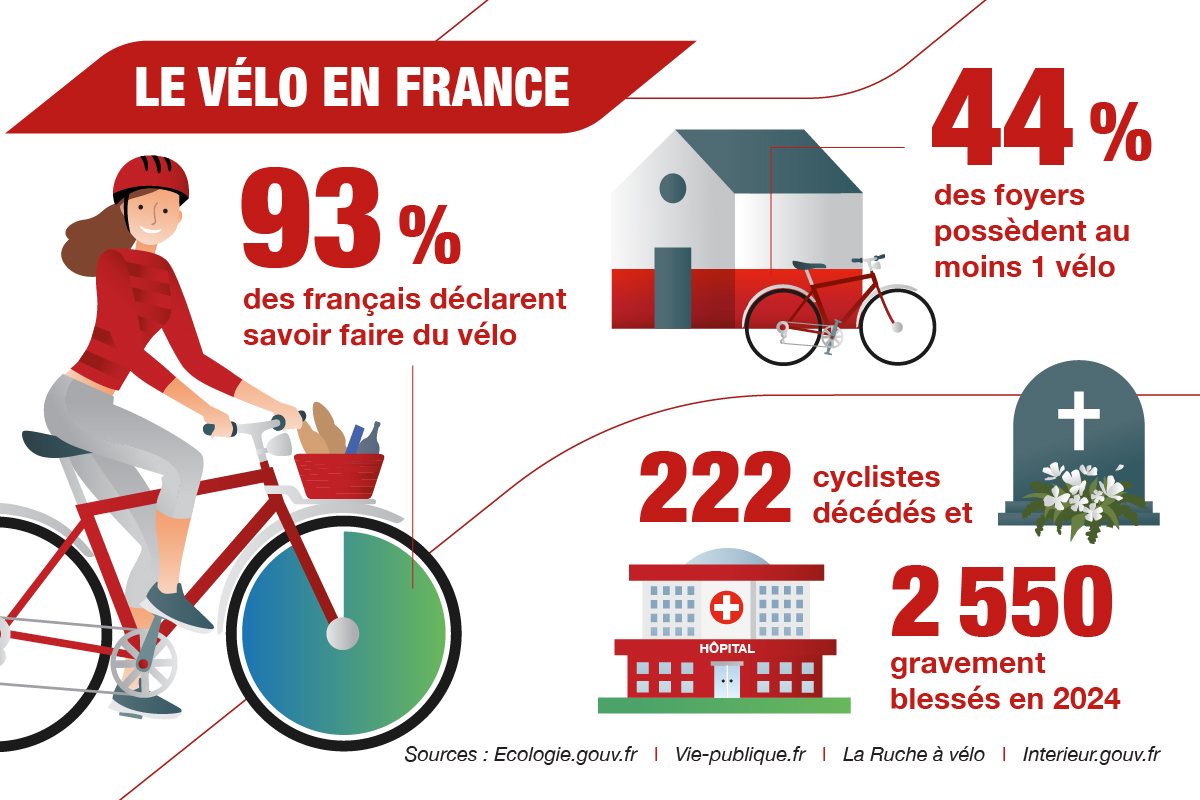

Outre les chutes à cause d’une perte d’équilibre ou du mauvais état de la chaussée, les collisions et les chocs avec les véhicules à moteur représentent la principale cause d'accidents pour les cyclistes, en ville comme à la campagne. En 2024, 222 cyclistes sont décédés et 2 550 ont été gravement blessés.

Voici quelques exemples de situations impliquant un cycliste et une voiture.

Les accidents de vélo en agglomération

En ville, les cyclistes partagent la route avec d’autres usagers en véhicules motorisés comme les motos, les scooters, les bus et les automobiles. Le risque d’accident de vélo est donc plus élevé, notamment à cause des nombreuses intersections, des voies étroites et de la densité du trafic. Par exemple, une voiture peut heurter un cycliste à un carrefour avec une piste cyclable, où le cycliste est prioritaire, mais encore lorsque le cycliste roule parallèlement au véhicule et que le conducteur tourne sans s'apercevoir de sa présence.

Lorsque les cyclistes roulent à côté d’un véhicule, les angles morts représentent un danger majeur, surtout ceux des poids lourds et des bus qui sont très importants.

Les collisions sur un rond-point ou une voie publique

Les ronds-points, les carrefours à feux tricolores et les voies publiques sont des zones où la visibilité peut être réduite, et où les règles de priorité doivent être scrupuleusement respectées. Les accidents y surviennent souvent en raison d'une mauvaise appréciation des distances, du manque de visibilité à l'intersection, de l'inattention du conducteur ou du comportement imprudent de l'un des deux acteurs. Le non-respect des règles de priorité, que ce soit par le cycliste ou le conducteur, est une cause fréquente d'accidents.

Un vélo contre une voiture à l’arrêt ou en circulation

Un cycliste peut entrer en collision avec une voiture stationnée, lorsque le conducteur ou le passager ouvre soudainement sa portière par exemple, ou avec un véhicule en mouvement. Un accident peut également avoir lieu lorsqu’un cycliste est à l’arrêt (à un feu par exemple), et qu’un véhicule avec un faible rayon de braquage prend un virage sans avoir vu le cycliste car il était dans son angle mort. Un véhicule qui recule pour sortir d’une place de parking sur la chaussée peut aussi représenter un danger pour un cycliste. La vigilance est de mise, tant pour les cyclistes que pour les automobilistes.

Rappel

Pour doubler un cycliste, un automobiliste doit être à :

au moins 1 m du cycliste en agglomération ;

au moins 1,50 m hors agglomération.

Si votre vélo est tout électrique et se propulse seul en automoteur, il est alors considéré comme un véhicule terrestre à moteur (VTM) et vous devez souscrire une assurance responsabilité civile (article L211-1 du code des assurances).

Qui est responsable en cas d'accident entre un vélo et une voiture ?

Loi Badinter, faute inexcusable, responsabilité civile, voici tout ce qu’il faut savoir en cas d’accident impliquant un cycliste et un automobiliste.

Qui est responsable entre une voiture et un cycliste : qu'est-ce que la loi Badinter ?

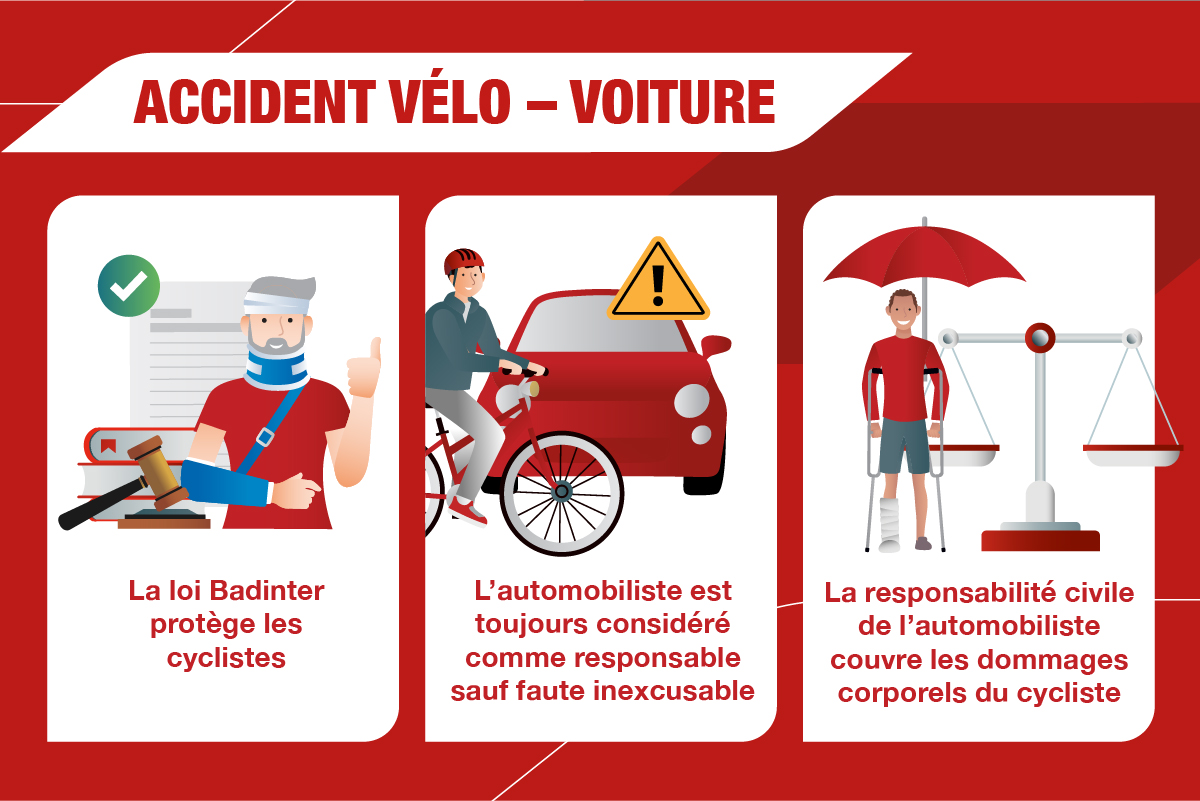

La loi Badinter, adoptée le 5 juillet 1985, protège les victimes d’accidents impliquant un véhicule terrestre à moteur, comme une voiture ou un scooter. En cas de collision entre une voiture et un vélo, l’automobiliste est toujours considéré comme auteur des dommages, jusqu’à preuve du contraire.

Concrètement, même si le cycliste a commis une faute (comme brûler un feu rouge), il sera indemnisé pour ses dommages corporels par la compagnie d’assurance de l’automobiliste. Il existe toutefois une exception : en cas de faute inexcusable, c’est-à-dire une faute d'une exceptionnelle gravité, commise volontairement et sans raison valable (état d’ébriété, intention de nuire, tentative de suicide…). C’est uniquement dans ce cas que votre indemnisation peut être réduite ou supprimée.

La loi s’applique automatiquement, sans qu’il soit nécessaire de prouver la responsabilité du conducteur. Notez que la faute inexcusable ne s’applique pas aux personnes vulnérables, telles que les enfants de moins de 16 ans, les personnes âgées de plus de 70 ans et les personnes invalides à 80 %. Sauf lorsque la victime a volontairement cherché le dommage subi.

Quelle assurance intervient en cas d'accident entre un vélo et une voiture ?

En cas d’accident de circulation, la responsabilité civile permet de couvrir les dommages matériels ou corporels causés à autrui. Elle est automatiquement incluse dans les contrats d’assurance auto pour les conducteurs, et dans les contrats multirisques habitation pour les cyclistes.

Les fautes potentielles de chaque partie

Notez que le conducteur de véhicule motorisé a une obligation particulière de prudence envers les usagers dits vulnérables, comme les piétons ou les cyclistes. Cette obligation implique de redoubler d’attention, notamment aux intersections, dans les zones de circulation dense ou en présence d’enfants. Si cette vigilance fait défaut et qu’un accident survient, le conducteur peut être condamné pour homicide involontaire et puni d’une peine pouvant aller jusqu’à dix ans d'emprisonnement et 150 000 € d'amende.

Cependant, la responsabilité du cycliste peut aussi être retenue, notamment en cas de faute manifeste. C’est le cas, par exemple, s’il grille un feu rouge, circule à contresens ou ne respecte pas une priorité. Néanmoins, même dans ces situations, il peut bénéficier d’une indemnisation pour ses blessures grâce à la loi Badinter, comme on l’a vu plus haut.

Il existe toutefois une limite : si la faute du cycliste est la cause exclusive de l’accident, c’est-à-dire qu’elle est la seule origine de la collision, sans intervention d’un autre facteur. Dans ce cas, l’indemnisation peut être réduite, voire refusée. Cependant, ce cas reste rare et doit être prouvé par le conducteur ou son assureur.

Et si vous ne respectez pas le code de la route ?

Dans les faits, le non-respect du code de la route par un cycliste n’est pas considéré comme une faute inexcusable, aussi imprudente ou inconsciente qu’elle soit. Si un cycliste a un accident avec une voiture après avoir brûlé un feu rouge ou après avoir franchi une ligne continue, il sera indemnisé, même si son comportement est à l’origine de l’accident.

En revanche, l’accumulation de fautes graves peut être considérée par la justice comme une faute inexcusable. Par exemple, si vous empruntez un sens interdit, puis brûlez un feu rouge avant de vous engager à contresens de la circulation et de provoquer un accident, vos dommages ne seront pas pris en charge par l’assureur adverse.

Les démarches à effectuer après un accident vélo-voiture

Vous êtes victime d’un accident avec un vélo contre une voiture ? Voici ce que vous devez faire.

Remplir un constat amiable et déclarer l'accident à l’assureur

Lors d’un accident, il est vivement recommandé de remplir un constat amiable avec l'autre partie impliquée. Ce document facilite le traitement du dossier par les assurances en précisant les circonstances de l’accident et en déterminant le niveau de responsabilité de chacun. Si l'autre partie refuse de signer le constat, notez-le dans la partie « Observations » et rassemblez des preuves (photos, témoignages) et des informations permettant d’identifier la personne impliquée (son numéro de téléphone et adresse, l'immatriculation du véhicule, etc.).

Ensuite, en général, vous devez effectuer la déclaration d’accident auprès de votre assureur dans les 5 jours ouvrés suivant l’événement et lui envoyer le constat rempli et signé.

Les documents à fournir

Lors de la déclaration à votre assureur, fournissez le constat amiable, les coordonnées de l'autre partie, la plaque d'immatriculation du véhicule impliqué, ainsi que tout procès-verbal établi par les forces de l'ordre.

Que faire en cas de délit de fuite ou de blessures graves ?

En cas de délit de fuite (ou si la partie adverse n’est pas assurée), il est impératif de contacter immédiatement la police ou la gendarmerie. Un procès-verbal sera établi, ce qui facilitera les démarches d'indemnisation, notamment auprès du Fonds de garantie des assurances obligatoires de dommages (FGAO).

Si vous avez été blessé, vous devez également contacter les forces de l'ordre ainsi que votre Caisse primaire d’assurance maladie et votre mutuelle pour que vos frais médicaux soient bien pris en charge. Vos dommages corporels doivent être évalués par un expert médical. Si votre accident cause d’importantes séquelles et que vous avez souscrit une garantie accidents de la vie, vous devez effectuer une déclaration de sinistre auprès de votre assureur.

Enfin, si votre vélo a subi des dégâts, les règles de la responsabilité s’appliquent. Autrement dit, si vous n’êtes pas responsable, les dommages matériels seront entièrement indemnisés par l’assurance responsabilité civile du conducteur responsable. Dans le cas contraire, l’indemnisation pourra être réduite ou supprimée. Cependant, vous pourrez être indemnisé si vous avez souscrit une assurance vélo ou une garantie d'assurance qui couvre ce type de préjudices matériels.

En cas de litige : quelles aides juridiques ?

Si un litige survient concernant votre responsabilité ou votre indemnisation, deux possibilités s’offrent à vous.

À vos frais, vous pouvez consulter un conseil juridique ou un avocat spécialisé en droit des accidents de la circulation. Ce professionnel pourra vous guider dans vos démarches et défendre vos intérêts.

Si vous avez souscrit une assurance protection juridique, celle-ci peut prendre en charge les frais liés à l'assistance d'un avocat et aux procédures judiciaires éventuelles.

En cas de refus d'indemnisation ou de contestation de la responsabilité, des recours sont possibles. Vous pouvez notamment saisir la Médiation de l'assurance , une association qui propose d’assister gratuitement les particuliers qui ont des difficultés avec un assureur. Vous pouvez également engager une procédure judiciaire pour faire valoir vos droits.

Être responsable, c’est d’abord se protéger

Pour éviter les accidents, la meilleure protection reste encore de respecter le code de la route et d’adopter quelques bons réflexes.

- Disposer des équipements obligatoires : freins avant et arrière, feux avant jaune et arrière rouge, avertisseur sonore, dispositifs réfléchissants…

- Porter un casque (obligatoire pour les moins de 12 ans).

- Être visible avec un gilet jaune (obligatoire la nuit hors agglomération ou si la visibilité est insuffisante).

- Ne pas zigzaguer entre les voitures, ni circuler sur les trottoirs.

- Utiliser au maximum les voies cyclables.

- Redoubler de vigilance aux intersections.

- Respecter les distances de sécurité et les augmenter en cas de pluie.

Les garanties peuvent donner lieu à exclusions, limitations et franchises. Pour connaître le détail, l’étendue et les conditions de garantie de votre contrat, reportez-vous à la documentation contractuelle. La couverture du risque ou la fourniture de certaines garanties sont soumises aux règles d’acceptation de l’assureur.