La fiscalité de l'assurance vie est-elle attrayante ?

La fiscalité de l'assurance vie est une niche privilégiée (c'est à dire un marché très étroit correspondant à un produit ou service très spécialisé), notamment en ce qui concerne l'impôt sur le revenu et les droits de succession. A la sortie, vous disposez d'une grande souplesse pour percevoir immédiatement un capital, prolonger votre placement ou opter pour une rente, éventuellement réversible au profit du bénéficiaire de votre choix.

Quelle est la fiscalité de mon contrat PER ?

Quelle est la fiscalité à l’entrée ?

Les sommes que vous versez volontairement avant votre 70ème anniversaire sur un PER, collectif ou individuel, vous permettent de déduire les versements de votre revenu imposable (déduction du revenu net global ou du revenu catégoriel), comme l’actuelle déduction fiscale réservée aux Perp ou Madelin sous certains plafonds.

Vous pouvez aussi renoncer à déduire ces versements à l'entrée, afin de bénéficier d'une fiscalité allégée à la sortie (pour ces versements, vous ne recevrez donc pas d'attestation fiscale). En cas d’option pour la non-déductibilité des versements de vos revenus imposables, celle-ci doit être effectuée pour chaque versement.

Les sommes provenant de l’employeur (intéressement, participation, versement obligatoire) n’ouvrent pas droit à cette déductibilité, mais elles restent exonérées d’impôt sur le revenu.

Quelle est la fiscalité à la sortie ?

La fiscalité applicable est différente selon l’origine des versements effectués sur le PER et la sortie en rente ou en capital.

Quelle est la fiscalité en cas de sortie en capital anticipée du PER ?

Quelle est la fiscalité en cas de rachat total ou partiel ?

La fiscalité applicable dépend de la durée du contrat au moment du rachat et de la date de versement des primes (sommes que vous avez versées au contrat) : il faut distinguer les plus-values réalisées sur les versements effectués avant et après le 27 septembre 2017.

Il existe des cas d’exonération de prélèvements fiscaux

Les produits peuvent être exonérés d’impôt sur le revenu, quelle que soit la durée du contrat, lorsque le rachat résulte d’un cas de :

• licenciement du souscripteur/adhérent ou de son conjoint/partenaire de PACS (à condition d’être inscrit comme demandeur d’emploi à France Travail et ne doit pas avoir retrouvé un emploi avant la fin de la période au titre de laquelle il prétend à l’exonération sous peine d’en perdre le bénéfice. Cela exclut aussi la rupture conventionnelle du contrat de travail ou la fin d’un contrat à durée déterminée ou la révocation d’un mandat social) ;

• cessation d’activité non salariée du souscripteur/adhérent ou de son conjoint/partenaire de PACS suite à un jugement de liquidation judiciaire ;

• mise à la retraite anticipée ;

• invalidité 2e ou 3e catégorie de la Sécurité sociale du souscripteur/adhérent ou de son conjoint/partenaire de PACS.

Bon à savoir : le rachat doit être réalisé avant la fin de l’année civile qui suit celle de la réalisation de l’évènement. Néanmoins, les prélèvements sociaux restent applicables à l’exception du cas d’invalidité 2e ou 3e catégorie.

Pour plus de précisions, contactez votre interlocuteur d’assurance.

Fiscalité: retrouvez plus d’informations sur la page dédiée Generali et la fiche fiscalité.

Quel est le régime fiscal d'un contrat d'assurance vie à la sortie (au-delà des huit ans) ?

En cas de rachat de votre assurance vie au-delà de huit ans, les intérêts réalisés sur votre contrat sont, selon votre choix :

- soit soumis à un prélèvement forfaitaire de 7,5 % ;

- soit au barème progressif de l'impôt sur le revenu et aux prélèvements sociaux.

Certaines circonstances exceptionnelles peuvent vous permettre de débloquer l'épargne de votre contrat d'assurance vie sans autre fiscalité que les prélèvements sociaux. Mais à condition de ne pas opter pour l'imposition des produits au prélèvement libératoire, et d'effectuer l'opération avant la fin de l'année qui suit l'arrivée de l'un des évènements suivants dans votre situation ou celle de votre conjoint :

- licenciement ;

- mise à la retraite anticipée ;

- invalidité de 2e ou 3e catégorie de la Sécurité sociale ;

- cessation d'activité ;

- non salarié suite à une liquidation judiciaire.

Quelle est la fiscalité applicable à mon PERP ?

Quelle est la fiscalité à l’entrée ? Est-ce que je peux obtenir une déduction fiscale ?

Les versements sont déductibles du revenu net global, dans la limite de :

- 10 % des revenus professionnels de l’année précédente, limités à 8 PASS (plafond annuel de la sécurité sociale) ,

- ou 10 % du PASS (plafond annuel de la sécurité sociale).

Lorsque la limite n’est pas atteinte, le montant de déduction inutilisé peut être reporté durant cinq ans.

La limite de déduction est globale pour l’ensemble des cotisations individuelles de retraite facultatives : on y inclut également les éventuelles cotisations versées au titre des contrats Madelin ou « article 83 », ainsi que les abondements employeur sur un PERCO.

Quelle est la fiscalité à la sortie ?

- À la sortie, la rente viagère est soumise à l’impôt sur le revenu dans la catégorie des rentes viagères, pensions et retraites. Elle bénéficie de l’abattement de 10 %. Et elle est soumise aux prélèvements sociaux sur les revenus de remplacement.

- Une sortie partielle en capital, à hauteur de 20 % est possible. Les sommes sont alors soumises à l’impôt sur le revenu, ou sur option et sous réserve que le versement n'ait pas été fractionné et que vous puissiez justifier que les cotisations versées durant la phase de constitution des droits étaient déductibles de votre revenu imposable, à un prélèvement libératoire de 7,5 % sur le capital (après abattement de 10 %).

- En cas de sortie en capital du fait de l’achat d’une résidence principale, le capital est imposable dans la catégorie des pensions et retraites. Toutefois, sur option expresse et irrévocable et sous réserve que le versement n’ait pas été fractionné et que vous puissiez justifier que les cotisations versées durant la phase de constitution des droits étaient déductibles de votre revenu imposable, vous pouvez opter pour le prélèvement libératoire de 7,5% sur le capital.

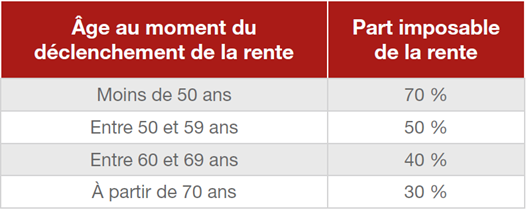

Quelle est la fiscalité de mon assurance vie en cas de sortie en rente ?

D'un point de vue fiscal, seule une fraction de la rente viagère est soumise chaque année à l’imposition sur le revenu et aux prélèvements sociaux.

La part imposable de la rente dépend de votre âge au moment du déclenchement de la rente :

J'ai un contrat d'assurance vie, quelle est la fiscalité pour mes bénéficiaires en cas de décès ?

L’assurance vie rentre-t-elle dans la succession ?

Non, en application du code des assurances : « Le capital ou la rente stipulés payables lors du décès de l'assuré à un bénéficiaire déterminé ou à ses héritiers ne font pas partie de la succession de l'assuré ».

Quelle est la fiscalité de l’assurance vie ?

1) Si le bénéficiaire de l'assurance vie est le conjoint ou le partenaire de Pacte Civile de Solidarité (PACS) ou un autre bénéficiaire exonéré (frères et soeurs sous certaines conditions ou organisme reconnus d'utilité publique :

- Il reçoit les capitaux du contrat sans aucun impôt à payer.

- Cette exonération est totale (hors prélèvements sociaux), quels que soient le montant des capitaux versés et l'âge du souscripteur au moment des versements.

2) Si le bénéficiaire de l'assurance vie n'est pas un bénéficiaire exonéré.

L’assurance-vie permet de bénéficier d’une fiscalité réduite sur la transmission d’un capital lors d’un décès.

- Pour les sommes investies avant 70 ans

- Les capitaux sont transmis sans impôt à payer aux personnes désignées, jusqu’à 152 500 € par bénéficiaire.

- Au-delà de 152 500 € , la taxation est de 20 % dans la limite de 700 000 €, puis de 31,25 % au-delà.

- Pour les sommes investies après les 70 ans de l’assuré

- Seuls 30 500 € sur les primes versées sont exonérés d’impôt, quel que soit le nombre de bénéficiaires et tous contrats d’assurance vie confondus.

- Les primes versées excédant 30 500 € sont soumises aux droits de succession.

- Tous les gains (ou plus-values) réalisés sont totalement exonérés.

Quels sont les prélèvements sociaux ?

Les prélèvements sociaux, au taux en vigueur, s’appliquent également aux capitaux transmis. Ils sont prélevés par l’assureur lors du décès.

Fiscalité: retrouvez plus d’informations sur la page dédiée Generali et la fiche fiscalité.

Pour ma rente, comment est calculé le montant que je dois intégrer à ma déclaration de revenus ?

Comment sont calculés les prélèvements sociaux retenus sur ma rente ?

Comment sont calculés les prélèvements sociaux retenus sur votre rente ? Pouvez-vous bénéficier d'une exonération des prélèvements sociaux ? Quels sont les taux des prélèvements sociaux en vigueur ? Quel document transmettre ? Quelle année prendre en compte ? Quelle incidence sur les prélèvements sociaux si vous vivez à l'étranger ?

Toutes les réponses à vos questions sur les prélèvements sociaux sont disponibles sur cette page.

Qu'est-ce que le DIC ?

A propos du DIC (document d'informations clés)

Le DIC présente l'ensemble des caractéristiques propres à votre contrat d’assurance vie : les supports financiers, par exemple.

Il doit vous être remis à la souscription de votre contrat. Vous pouvez le retrouver dans votre espace client iGenerali.

Quels sont les avantages fiscaux de l'épargne handicap ?

Le contrat Epargne Handicap permet à une personne handicapée de se constituer un complément de revenus (capital ou rente) afin de préparer l'avenir. Dans ce cadre, la personne handicapée bénéficie d'avantages fiscaux.

Consulter notre Dossier Conseil "Les atouts du contrat Epargne Handicap"

Où trouver mon imprimé fiscal unique ?

Vous trouverez votre Imprimé Fiscal Unique (IFU) dans votre espace client, rubrique Mes documents.