La fiscalité de votre rente

Comment est calculé le montant que vous devez intégrer à votre déclaration de revenus ? Comment le prélèvement à la source est-il calculé ? Rentes acquises à titre onéreux : dans quelle tranche d'âge déclarer votre rente ? Comment les revenus générés par votre rente sont-ils déclarés aux services fiscaux ? Les réponses à vos questions liées à la fiscalité de votre rente sont à retrouver sur cette page.

Publié le 19/01/2026 - 6 minutes

Comment est calculé le montant que je dois intégrer à mes revenus ?

Vous avez reçu notre courrier annuel intitulé « Pensions et rentes à déclarer à l’administration fiscale » et constatez que les montants indiqués ne correspondent pas à ce que vous avez perçu au titre de l’année concernée.

En effet, le montant à intégrer à vos revenus (la base imposable) est supérieur aux sommes effectivement perçues.

À quoi correspond le montant à déclarer ?

Il correspond aux sommes que vous avez effectivement perçues auxquelles s’ajoutent :

Les prélèvements sociaux non déductibles de votre revenu imposable :

la fraction non déductible de la contribution sociale généralisée (CSG );

la contribution au remboursement de la dette sociale (CRDS);

la contribution additionnelle de solidarité pour l’autonomie (CASA.)

Le montant du prélèvement à la source de l’impôt sur le revenu

Le montant déclaré est donc supérieur au cumul de nos versements.

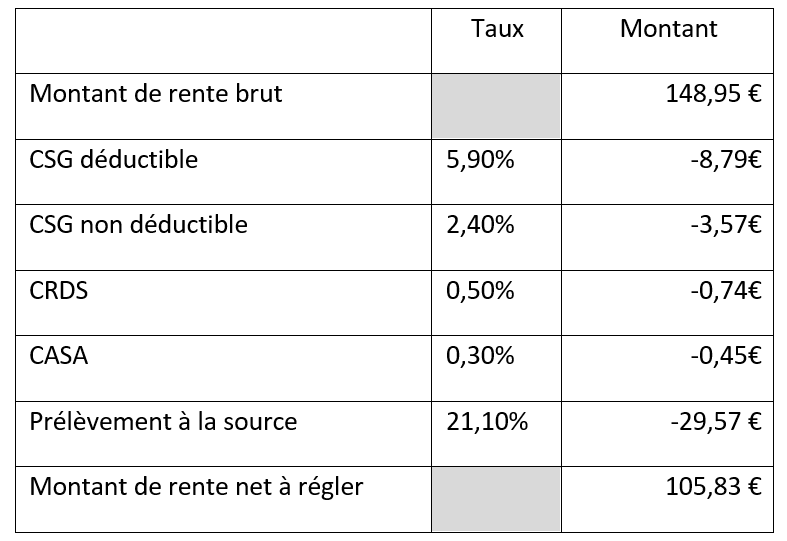

Dans l’exemple ci-dessous, le montant à déclarer s’élève à 140,16 € (soit 105,83 € + 29,57 € + 0,45 € + 0,74 € + 3,57 € = 140,16 €).

La prestation qui me revenait m’a été versée sous forme de capital, quelle différence ?

Si votre prestation de retraite a été versée sous forme de capital, vous pouvez opter pour le prélèvement libératoire au taux de 7,5 % visé à l’article 163 bis du Code Général des impôts.

Une notice jointe à notre courrier fiscal vous apportera toutes les précisions nécessaires.

Pour obtenir un décompte détaillé uniquement par e-mail dès le premier paiement et les paiements à venir, cliquez ici pour nous communiquer votre adresse mail : Demande de décomptes de paiement de rente.

* aucun décompte sur la période antérieure ne pourra être généré ou envoyé.

Comment le prélèvement à la source de l'impôt sur le revenu est-il calculé ?

Depuis quand le prélèvement à la source s’applique-t-il ?

Depuis le 1er janvier 2019, nous appliquons le prélèvement à la source.

Comment mon taux de prélèvement est-il communiqué à Generali ?

Generali n’effectue aucun calcul pour établir votre taux de prélèvement à la source.

Avant chaque paiement, nous obtenons de l’administration fiscale le taux applicable.

La détermination du taux de prélèvement à la source et le calcul de l’impôt sur le revenu relèvent de la compétence de l’administration fiscale qui reste votre unique interlocuteur.

Comment le prélèvement à la source de l’impôt sur le revenu est-il calculé ?

Le prélèvement à la source de l’impôt sur le revenu est calculé par application du taux sur la base imposable.

• La base imposable est la part du règlement déclarable au titre de l’impôt sur le revenu. Elle est égale au montant brut de votre règlement diminué du montant des prélèvements sociaux déductibles (ex CSG déductible, Sécurité sociale …).

• Le montant prélevé sera calculé par application de votre taux d’imposition (ou d’un taux non personnalisé si l’administration fiscale ne nous a pas transmis votre taux personnalisé) sur cette base.

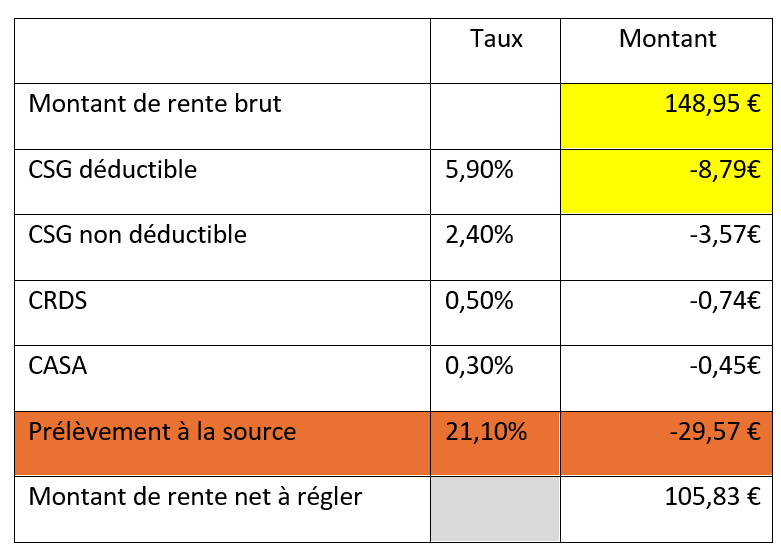

Par exemple :

Dans le tableau en jaune : la base imposable égale à 140,16 €, cela correspond au montant brut diminué de la seule CSG déductible : 148,95 € - 8,79 € = 140,16 €

Dans le tableau en jaune en oragne : le taux d’imposition de 21,10%

Le montant prélevé sera donc le suivant : 140,16 €x 21,10% = 29,57 €

Vous souhaitez faire une demande de décompte de paiement en rente pour les prochains versements ? Rendez-vous sur cette page.

Rentes acquises à titre onéreux

Nous vous invitons à consulter votre déclaration fiscale dans votre espace client Espace Client Generali

Si vous souhaitez obtenir une copie, cliquer sur Demande d’envoi de la déclaration fiscale toujours dans l'Espace Client Generali

Comment sont imposées les rentes viagères à titre onéreux ?

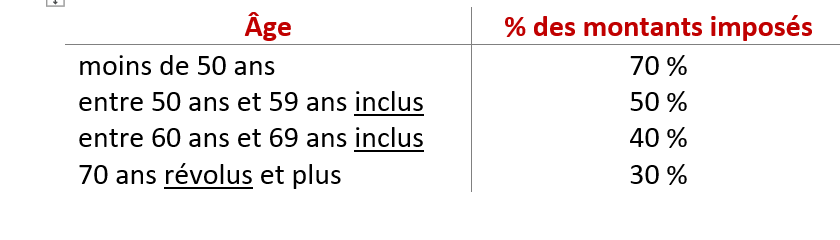

Seule une partie des rentes viagères à titre onéreux est imposable. Cette partie est déterminée forfaitairement et définitivement selon l'âge que vous aviez au moment du premier versement de la rente. Par ailleurs, dans le cas d’une rente de réversion, la fraction imposable reste celle de la rente d’origine.

Comment les revenus générés par ma rente sont-ils déclarés aux services fiscaux ?

Quelle déclaration fait Generali à l’administration fiscale ?

Chaque année, nous adressons à l’administration fiscale le montant total des versements soumis à l'impôt sur le revenu que nous vous avons versé.

L’administration fiscale dispose ainsi des informations nécessaires pour pré remplir votre déclaration fiscale annuelle au titre de l’impôt sur le revenu.

Nous vous adresserons parallèlement, au cours du premier trimestre, un document récapitulatif reprenant les montants à déclarer.

Nous vous invitons à vérifier que les montants indiqués dans le courrier reçu ont été pris en compte sur votre déclaration annuelle de revenus pré remplie par l’administration fiscale.

Dans le cas contraire, il vous appartient de corriger votre déclaration.

Je n’ai pas reçu mon courrier annuel de déclaration fiscale, que dois-je faire ?

Si votre rente a fait l’objet de paiements dans l’année écoulée et qu’elle est imposable, vous devez recevoir une attestation comme indiqué plus haut.

Si ce n’est pas le cas, et que vous avez déménagé dans le courant de l’année écoulée, vérifiez que vous nous avez bien transmis votre nouvelle adresse. Pour nous communiquer votre nouvelle adresse : Changement d'adresse.

Si ce n’est pas le cas, vous pouvez le récupérer sur votre espace client ou mes demandes en lignes Espace Client Generali (Demande d'envoi de la déclaration fiscale), sinon nous vous invitons à contacter notre service client.

Je ne suis pas d’accord avec les montants figurant sur mon attestation fiscale.

Nous attirons votre attention sur les informations apportées sur votre attestation, sous le tableau récapitulatif.

Pour comprendre les montants indiqués, voir plus haut les questions :

• Comment est calculé le montant que je dois intégrer à mes revenus ?

• Rentes acquises à titre onéreux : dans quelle tranche d'âge déclarer ma rente ?

Ma rente est-elle soumise à l’impôt sur le revenu ?

Pensions de retraite à titre gratuit

Si votre rente est issue d’un contrat souscrit dans l’un des cadres fiscaux ci-dessous, elle est soumise à l’impôt sur le revenu.

• Article 83 du Code général des impôts (rente issue d’un contrat collectif souscrit par votre employeur).

• Article 39 du Code général des impôts.

• Loi Madelin (rente issue d’un contrat souscrit par un Travailleur Non Salarié).

• PERP.

• PER.

Rentes viagères à titre onéreux

Si votre rente est issue d’un contrat souscrit dans l’un des cadres fiscaux ci-dessous :

• Article 82 du Code général des impôts.

• A titre individuel dans le cadre de l’assurance-vie.

Elle est soumise à l’impôt sur le revenu, par tranche et sans abattement selon le barème d’âge ci-dessous :

Par ailleurs, dans le cas d’une rente de réversion, la fraction imposable reste celle de la rente d’origine.

Liens utiles

Pour suivre vos prélèvements à la source ou obtenir votre avis d’imposition au format électronique, connectez-vous à votre espace personnel du site impots.gouv.fr.

Pour consulter les grilles annuelles de seuils d’exonération des prélèvements sociaux (catégorie « Pensions de retraite »), rendez-vous sur le site service-public.fr.

Ces informations non contractuelles sont données à titre purement indicatif dans un but pédagogique et préventif. Elles ne se substituent pas aux dispositions générales et particulières de votre contrat auxquelles il convient de vous reporter en cas de sinistre garanti/ ou demande de prestation. La compagnie ne saurait être tenue responsable d’un préjudice d’aucune nature lié aux informations fournies.