L'antisèche retraite : les clés pour épargner pour ma retraite

Votre retraite de demain se prépare dès aujourd’hui ! Mais pour cela, vous devez adopter une stratégie adaptée à votre profil, votre âge et vos objectifs. Suivez nos conseils pour vous constituer efficacement une épargne retraite.

Publié le 10/04/2026 - 15 min

Se constituer un complément de retraite : ce qu'il faut retenir

1. Faites le point sur vos besoins futurs

- Estimez votre pension de retraite.

- Identifiez vos dépenses (logement, santé, loisirs, etc.).

- Aligner votre stratégie d’épargne et d’investissement avec votre mode de vie souhaité.

2. Choisissez vos solutions selon vos projets

- Le PER : les versements sont déductibles de votre revenu aujourd’hui1. Vous pourrez opter pour des sorties en rente ou en capital demain.

- L’assurance vie multisupport : souple, pour diversifier vos placements et préparer la transmission.

3. Passez à l’action dès maintenant

- Automatisez vos versements pour lisser l’effort d’épargne.

- Ajustez la répartition de vos placements au fil du temps et de votre stratégie.

En 2023, le montant moyen de la pension retraite correspondait à 52,3 % du revenu d'activité moyen2.

Comment bien préparer ma retraite ?

Analyser votre situation actuelle, évaluer vos futurs droits, déterminer vos charges futures, identifier votre profil… autant d’étapes indispensables pour atteindre efficacement vos objectifs d’épargne.

Faire le point sur mes futurs besoins

Quel que soit votre âge, il est essentiel d’analyser votre situation actuelle et d’identifier vos futurs besoins pour préparer au mieux votre retraite. Pour cela, vous pouvez réaliser plusieurs démarches.

1. Vous renseigner sur votre future retraite

Vous devez rassembler un maximum d'informations sur votre future retraite afin d'adopter la meilleure stratégie. Pour y parvenir, vous pouvez :

- consulter votre relevé de carrière, également disponible sur Info Retraite, pour évaluer le nombre de trimestres et de points retraite que vous avez accumulés ;

- demander un entretien d'information retraite à partir de 45 ans pour faire le point sur vos droits auprès de vos différentes caisses retraite ;

obtenir une brochure d'information personnalisée sur le site Info Retraite pour prendre connaissance de vos droits à retraite ;

- demander la correction de votre relevé de carrière à partir de 55 ans si vous avez identifié des erreurs.

2. Estimer le montant de votre future retraite

Une fois à la retraite, vous devez vous attendre à une diminution plus ou moins importante de vos revenus. Celle-ci peut notamment varier selon votre carrière et votre durée d'assurance retraite.

Vous pouvez utiliser le simulateur Mon estimation retraite pour obtenir une estimation personnalisée de votre future pension en fonction de plusieurs critères, dont :

- l'âge auquel vous souhaitez prendre votre retraite ;

- les scénarios que vous envisagez : un changement de statut professionnel ou un passage à temps partiel par exemple.

3. Identifier vos futures dépenses

À la retraite, certaines charges diminuent, tels que les frais liés à l’activité professionnelle : les transports quotidiens, les repas à l’extérieur ou encore certaines cotisations spécifiques. Vous avez également moins d’enfants à charge et moins de frais de logement par exemple.

En revanche, d’autres peuvent augmenter (santé, loisirs, etc.). C'est pourquoi, vous devez faire le point sur toutes les dépenses que vous envisagez de réaliser, comme par exemple :

- les charges courantes : logement, alimentation, énergie, assurances, etc. ;

- les dépenses de santé ;

- les loisirs : voyages, activités culturelles, etc. ;

- les projets personnels : achat d'une résidence secondaire, rénovation de votre logement ou financement des études de vos petits-enfants par exemple.

4. Évaluer le revenu dont vous avez besoin

Vous pouvez ensuite comparer vos futures dépenses avec le montant de vos futurs revenus : vos pensions de retraite, mais aussi vos éventuels revenus complémentaires (revenus locatifs, placements, etc.).

Cette analyse vous permet d’évaluer le revenu complémentaire nécessaire pour maintenir votre niveau de vie et répondre à vos besoins futurs une fois à la retraite. Vous pourrez ainsi adopter la meilleure stratégie pour préparer au mieux la fin de votre carrière professionnelle.

Identifier mon profil d'épargnant

Chaque individu a des priorités, des objectifs et une sensibilité face au risque et à l’avenir qui lui sont propres. C’est pourquoi, il est important de vous poser les bonnes questions pour identifier votre profil d’épargnant en vue de la retraite.

- Quelle est ma principale motivation pour épargner : me protéger, maintenir mon niveau de vie ou aider mes proches ?

- Quelle part de mes revenus suis-je prêt à consacrer régulièrement à l’épargne ?

- Quel est mon rapport au risque : je préfère sécuriser mes investissements ou rechercher un rendement potentiel plus important ?

- Quel est mon horizon d’investissement : je compte partir à la retraite dans 10, 20 ou 30 ans ?

En règle générale, vous pouvez vous identifier à l’un des 3 principaux profils d’épargnant.

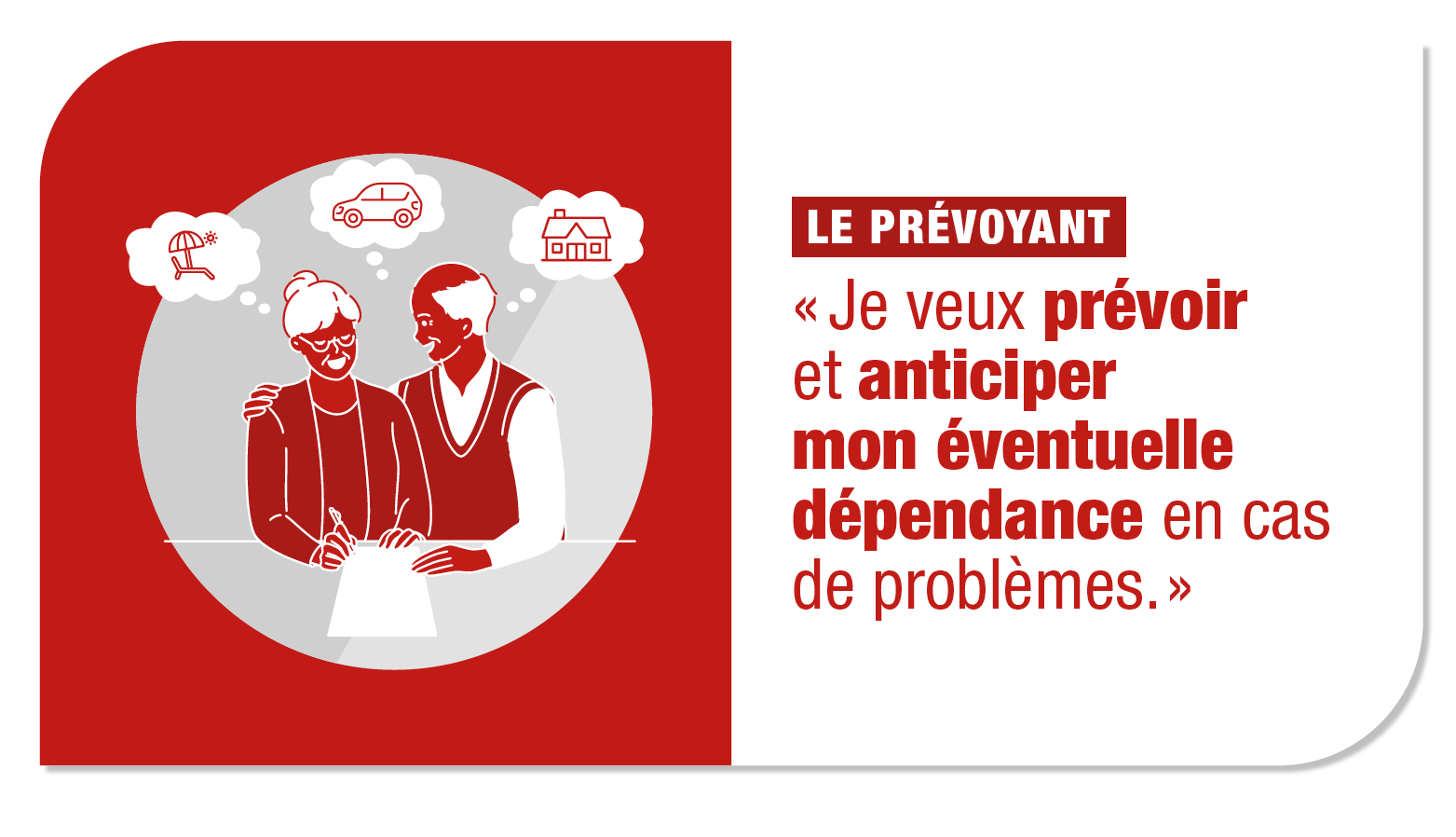

- Le prévoyant : il épargne avant tout pour se protéger contre les imprévus. Sa priorité est la sécurité financière et la constitution d’une réserve suffisante pour faire face aux aléas de la vie.

- Le serein : il souhaite maintenir son niveau de vie actuel à la retraite. Son objectif est de préserver son confort et ses habitudes grâce à des revenus stables et adaptés à ses besoins futurs.

- Le stratège : il épargne dans une logique de projection et de transmission. Au-delà de ses propres besoins, il cherche à développer son patrimoine pour soutenir ses proches et préparer l’avenir.

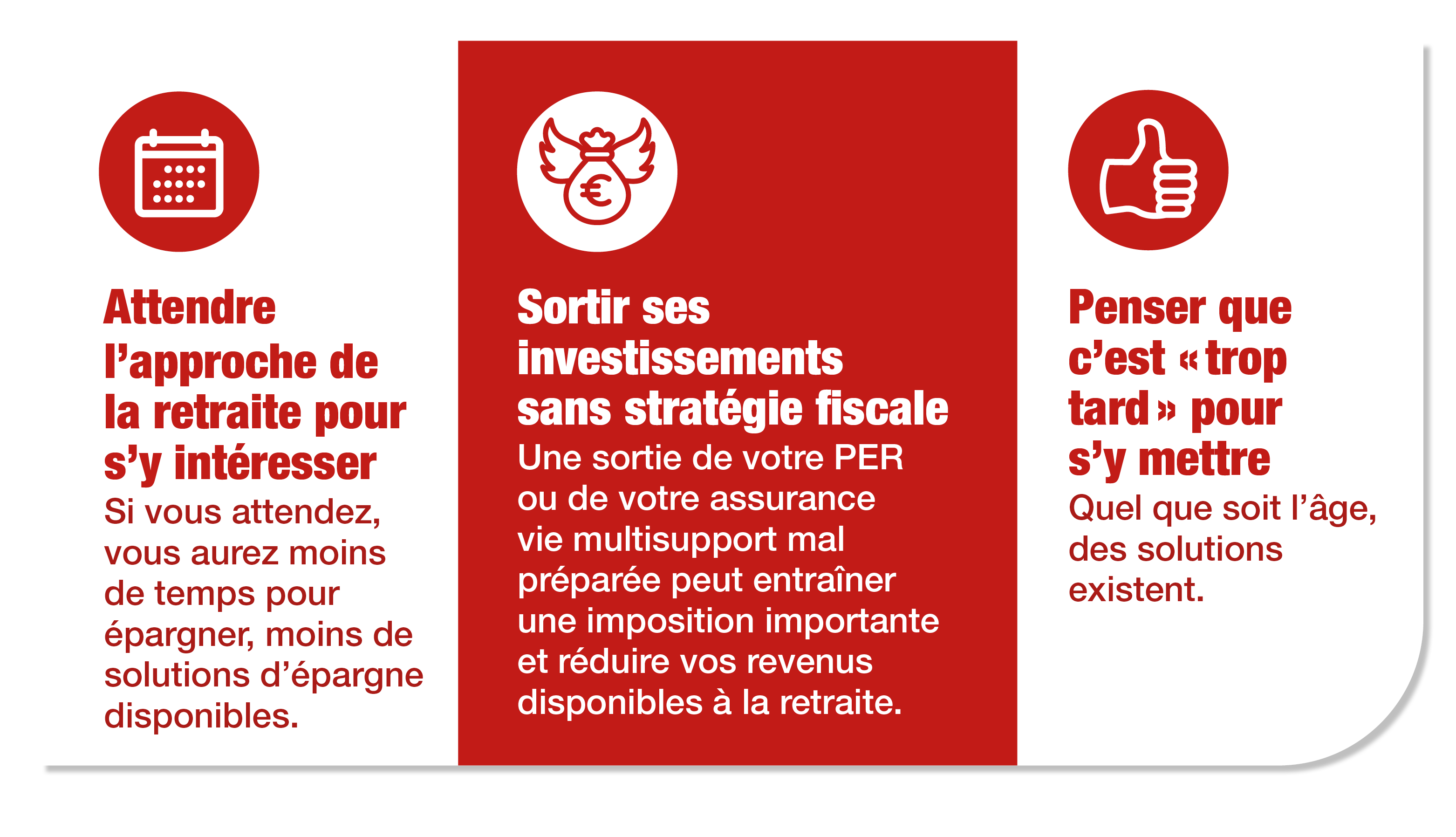

Éviter les erreurs les plus fréquentes

Pour préparer au mieux votre retraite, vous devez impérativement éviter certaines erreurs qui peuvent impacter votre futur niveau de vie.

Quelles solutions d’épargne choisir selon mon objectif ?

Le choix d’un ou plusieurs dispositifs d’épargne et d’investissement dépend avant tout de vos objectifs d’épargne. Suivez nos conseils pour être prêt au moment de la retraite.

1. Anticiper en toute sérénité

Vous êtes prévoyant : votre priorité est d'assurer votre sécurité financière et votre protection contre tout imprévu une fois à la retraite. Le Plan d'épargne retraite (PER) et l'assurance vie peuvent se compléter de manière très pertinente pour atteindre vos objectifs.

Les avantages du PER pour le prévoyant

- Déduction fiscale de vos versements volontaires pour diminuer le montant de votre imposition (sous conditions)1.

- Épargne dédiée une fois à la retraite car, sauf exceptions, le capital est bloqué.

- Sortie flexible à la retraite sous forme de rente et/ou de capital.

Les avantages de l’assurance vie pour le prévoyant

- Capital disponible à tout moment en cas de besoin3.

- Meilleure maîtrise du risque et des performances potentielles grâce à un large choix de supports d’investissement.

- Fiscalité attractive à long terme grâce à l'abattement fiscal sur les gains après 8 ans de détention du contrat.

Notre conseil : mettez en place un versement régulier sur votre assurance vie multisupport ou votre PER pour lisser votre effort d’épargne.

Bon à savoir

Votre conseiller Generali pourra sélectionner des supports en unités de compte (UC) adaptées, y compris avec une approche durable si cela correspond à vos valeurs.

L’investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l’évolution des marchés financiers. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas.

2. Vivre mes envies sans contraintes

Vous êtes serein : vous souhaitez maintenir votre niveau de vie à la retraite et préserver votre confort et vos habitudes. Vous pouvez associer trois solutions principales pour atteindre vos objectifs : le Plan d’épargne retraite, l’assurance vie et les ETF (Exchange Traded Funds).

Les avantages du PER pour le serein

- Sortie fractionnée en rente et/ou en capital que vous pouvez moduler selon vos projets.

- Protection de votre conjoint grâce à plusieurs options de transmission.

- Fiscalité avantageuse vous permettant de réduire votre imposition durant la phase de constitution de votre épargne1.

Les avantages de l’assurance vie pour le serein

- Investissement à long terme grâce à un potentiel de croissance attractif à 8-10 ans.

- Personnalisation de votre stratégie : sécurité du capital via le fonds euros et/ou potentiel de rendement via les supports en unités de compte.

- Fiscalité attractive après 8 ans de détention du contrat.

Les avantages des ETF pour le serein

- Rendement potentiel plus élevé à long terme.

- Plus grande diversification de vos investissements sur différents secteurs, zones géographiques et classes d’actifs.

- Investissement flexible via un PER, une assurance vie ou un compte-titres.

Notre conseil : segmentez votre épargne en choisissant un support d’investissement pour vos envies et un autre pour l’imprévu.

Bon à savoir. Un ETF (Exchange Trader Fund) est un fonds d’investissement dont l’évolution suit le plus fidèlement possible celle d’un indice boursier : le CAC 40 ou le S&P 500 par exemple. Vous pouvez notamment acquérir des ETF via une assurance vie en unités de compte ou un Plan d'épargne retraite.

3. Donner en toute confiance

Vous êtes stratège : vous souhaitez développer votre patrimoine et faciliter sa transmission à vos proches. L'assurance vie, le démembrement de propriété, la donation et la SCPI (Société civile de placement immobilier) en démembrement sont 4 leviers complémentaires pour atteindre vos objectifs.

Les avantages de l’assurance vie pour le stratège

- Libre choix des bénéficiaires : le capital peut être transmis aux personnes de votre choix (conjoint, enfants, amis, etc.).

- Transmission du capital hors succession permettant de limiter la fiscalité pour vos bénéficiaires.

Les avantages du démembrement de propriété et de la donation pour le stratège

- Transmission progressive : vous gardez le droit d'usage du bien (un logement par exemple), tout en préparant sa transmission.

- Réduction de la fiscalité applicable à vos proches en fonction de votre âge au moment du démembrement.

- Abattement sur les droits de donation lors de la transmission de la nue-propriété.

Les avantages de la SCPI en démembrement pour le stratège

- Conservation de l'usufruit permettant au donateur de continuer à percevoir les revenus liés à la SCPI.

- Réduction des droits de succession en fonction de votre âge au moment du démembrement.

- Création de revenus futurs pour vos proches.

Notre conseil : pensez à la donation annuelle exonérée jusqu’à 31 865 € par enfant, sans impôt.

Bon à savoir. Le démembrement, d'un bien immobilier ou d'une SCPI par exemple, permet de séparer la nue-propriété (droit de propriété) et l'usufruit (droit d'usage et de perception des revenus). Vous conservez généralement l’usufruit et transmettez la nue-propriété.

Quelle est la meilleure stratégie selon mon âge et mon statut ?

Votre stratégie pour vous constituer une épargne retraite dépend aussi de votre situation professionnelle : vous êtes toujours dans la vie active ou vous êtes déjà la retraite.

Je suis encore actif

Si vous êtes encore actif, vous devez adopter plusieurs stratégies pour optimiser dès maintenant vos futurs revenus.

- Ouvrir un PER individuel ou collectif (vos versements sont déductibles de l’impôt sur le revenu sous conditions1) ou une assurance vie multisupport.

- Commencer à investir progressivement pour profiter de la dynamique des intérêts potentiels cumulés.

- Fixer un âge de départ et anticiper vos besoins mensuels pour vivre confortablement.

Je suis déjà à la retraite

Si vous êtes déjà la retraite, il est toujours temps de moduler votre stratégie pour optimiser vos revenus.

- Faire évoluer vos investissements existants : sécuriser une partie, dynamiser une autre, selon vos besoins.

- Réorganiser votre patrimoine : opter pour des donations, rédiger ou mettre à jour votre clause bénéficiaire, répartir vos actifs et liquidités.

- Rester attentif à la fiscalité : par exemple, la sortie en capital d’un PER est imposée comme un revenu si vous avez bénéficié de la déduction fiscale lors des versements.

Sources

(1) Dans la limite des plafonds de déductibilités prévus aux article 154 bis, 154 bis OA et 163 quatervicies du Code général des impôts dans leur rédaction actuelle.

(2) Rapport annuel : Évolutions et perspectives des retraites en France - Juin 2025 - Conseil d'orientation des retraites – 2025.

(3) Sous réserve de l’absence de bénéficiaire acceptant ou de mise sous garantie du contrat.

Épargner pour la retraite : vos questions, nos réponses

Nous répondons aux questions les plus fréquemment posées.

Créé par la loi Pacte, le Plan d'épargne retraite (PER) est un produit d'épargne spécialement conçu pour préparer votre retraite. Il vous permet de vous constituer un complément de revenus à votre rythme, tout en bénéficiant de certains avantages fiscaux. Sauf cas de déblocage anticipé, votre épargne est bloquée jusqu'à la retraite, avant de pouvoir la récupérer sous forme de rente et/ou de capital.

Jusqu’à 70 ans, vous pouvez déduire vos versements volontaires de votre revenu imposable dans une certaine limite. Si vous êtes salarié, le plafond de déduction correspond à 10 % de vos revenus d'activité dans la limite de 37 680 € ou, si ce montant est plus élevé, à 4 710 €.

Vous n'avez toutefois pas l'obligation de déduire vos versements volontaires. Si vous ne l’avez pas fait, vous profitez d'un avantage fiscal spécifique lors de votre départ à la retraite. Celui-ci dépend du mode de sortie que vous avez choisi : en rente et/ou en capital.

Chaque situation est unique. Toutefois, il est généralement recommandé d’avoir une épargne équivalente à :

- 3 années de salaire si vous avez 40 ans ;

- 6 années de salaire si vous avez 60 ans.

L’assurance vie et le PER sont complémentaires pour préparer votre future retraite. En effet, ces deux produits présentent des avantages spécifiques qui peuvent se cumuler :

- l'assurance vie pour la disponibilité du capital et la transmission future de votre patrimoine ;

- le Plan d'épargne retraite pour la fiscalité et une gestion pensée pour la retraite.