Pourquoi choisir le Plan d'épargne retraite entreprise Generali ?

Un atout pour attirer les talents

En offrant un avantage différenciant, vous vous démarquez sur un marché de l’emploi concurrentiel et fidélisez vos salariés. Vous valorisez la rémunération globale sans alourdir votre masse salariale !

Des avantages fiscaux et sociaux

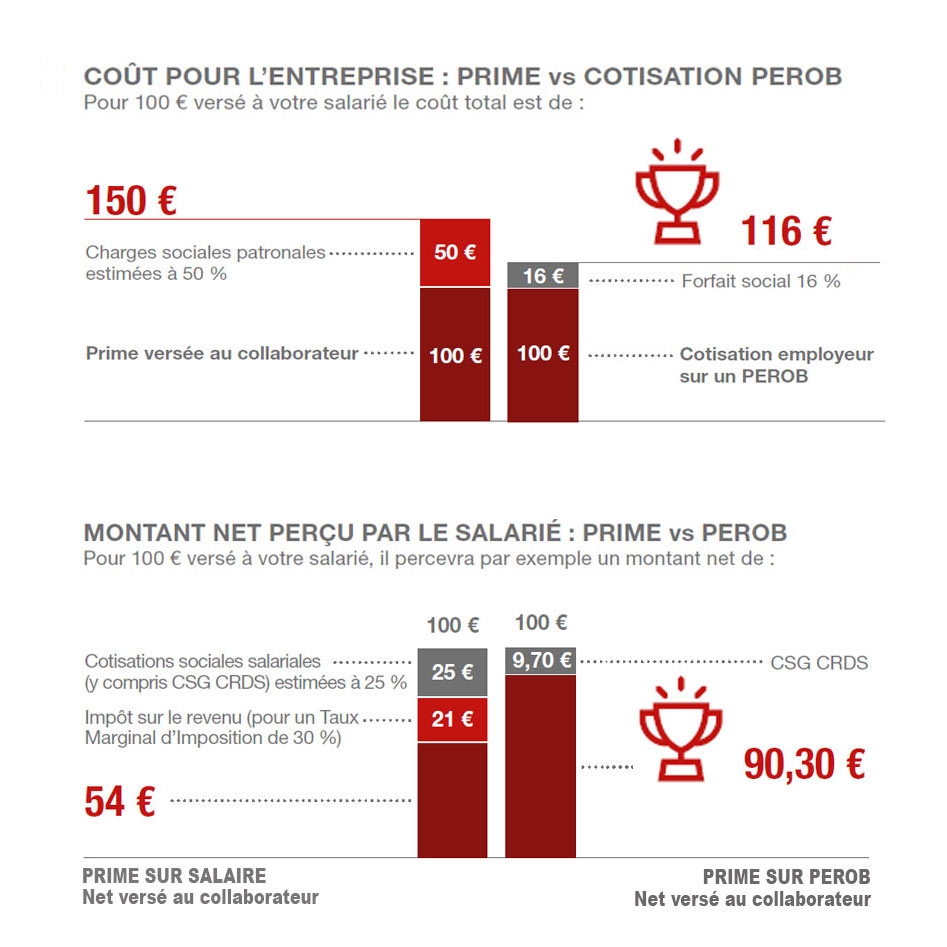

Vous pouvez déduire les cotisations versées par l’entreprise de son résultat imposable. Elles sont de plus exonérées de charges sociales (hors forfait social), dans certaines limites.

Une solution souple et ajustable

Vous définissez, le cas échéant avec vos délégués syndicaux, la catégorie de bénéficiaires (ex. : les cadres), le taux de cotisation et sa répartition (part employeur et part salariale).

Le plus pour le chef d'entreprise

Vous êtes assimilé salarié au sens du droit de la sécurité sociale ? Vous pouvez bénéficier vous-même du contrat si vous entrez dans la catégorie des salariés bénéficiaires (ex : président de SASU, gérant minoritaire de SARL…).

69 % des salariés

estiment que leur entreprise a un rôle majeur

à jouer dans la préparation de leur retraite.

(Étude YouGov/Mercer janvier 2025)

Les points forts de Generali Retraite Entreprise

CHEF D'ENTREPRISE

Offrez un complément de retraite à vos salariés et optimisez vos charges !

69 % des salariés estiment que leur entreprise a un rôle majeur à jouer dans la préparation de leur retraite

(Etude YouGov / Mercer janvier 2025).

Avec le Plan d'Epargne Retraite Obligatoire (PEROB) :

Répondez aux attentes de vos salariés en participant à la constitution de leur future retraite.

Fidélisez vos talents et attirez-en de nouveaux.

Optimisez votre politique de rémunération et vos charges.

Pour vous, chef d’entreprise :

Des cotisations déductibles du bénéfice imposable.

Un régime social de faveur pour la contribution patronale.

Un forfait social réduit.

La possibilité de réserver le régime à une catégorie

« objective » de salariés (ex : cadres)*.

* sous réserve du respect de vos éventuelles obligations conventionnelles

Pour vos salariés :

Une rente pour améliorer leur niveau de vie à la retraite.

La possibilité de compléter avec des versements volontaires.

Des avantages fiscaux et sociaux.

Des garanties de prévoyance pour protéger leurs proches.

Découvrez Generali Retraite Entreprise

Le PEROB par Generali, expert de la retraite supplémentaire.

Offre modulable selon vos objectifs.

Gestion libre ou clés en main de l’épargne.

Parcours de souscription fluide.

Espaces clients (entreprise/salariés) intuitifs.

LOGO GENERALI

Plus d’infos : generali.fr

Information non contractuelle à caractère publicitaire. Les garanties peuvent donner lieu à exclusions, limitations et franchises. Pour connaître le détail, l’étendue et les conditions de garantie de votre contrat, reportez-vous à la documentation contractuelle. La couverture du risque ou la fourniture de certaines garanties sont soumises aux règles d’acceptation de l’assureur.

Generali Retraite, Société Anonyme au capital de 213 541 820 euros, 880 265 418 RCS Paris. Fonds de Retraite Professionnelle Supplémentaire régi par le Code des Assurances. N° d’identification unique ADEME FR232327_01NBYI. Siège social : 89 rue Taitbout, 75009 Paris. Société appartenant au Groupe Generali, immatriculé sur le registre italien des groupes d'assurances sous le numéro 026.

Reconnu pour sa solidité et sa technicité, avec plus de 800 milliards d'actifs gérés au niveau mondial, le Groupe Generali est en France un des spécialistes des solutions de retraite surcomplémentaires.

Vos salariés peuvent choisir des fonds à horizon (sécurisation progressive automatique de l’épargne), des supports labellisés investissement socialement responsable (ISR) et ESG, un support PEA-PME ou encore des actifs non cotés, qui permettent d’apporter des fonds à des entreprises qui en ont besoin pour financer leur croissance, effectuer des acquisitions ou traverser une période difficile.

Pour l’entreprise :

une interface d'administration fluide pour consulter les encours, les salariés bénéficiaires, les opérations DSN, les documents contractuels...

Pour le salarié :

un espace client intuitif pour consulter son encours, réaliser des versements, des arbitrages, modifier son profil d’investissement ou encore rédiger ou modifier la clause bénéficiaire.

En cas de décès du salarié avant la retraite :

- garantie plancher : si le décès coïncide avec une chute boursière, le bénéficiaire percevra au minimum le montant des cotisations nettes versées, diminué des sommes correspondant aux éventuels rachats exceptionnels anticipés et versement de prestations sous forme de capital fractionné, libre ou programmé ;

- garantie sérénité : prise en charge des cotisations entre le décès et l’âge de départ en retraite (sur option).

En cas de décès prématuré après la retraite :

- réversion (sur option) : le conjoint, partenaire de PACS ou concubin de l’affilié continuera à percevoir, sa vie durant, 60 % ou 100 % (selon l’option choisie) de la rente qui était versée à l’affilié ;

- annuités garanties : en cas de décès pendant la période de retraite, nous versons au bénéficiaire désigné le montant non versé entre la date de décès de l’affilié et ses 80 ans. Cette garantie s’applique dans les mêmes conditions si le conjoint bénéficiaire de la réversion décède avant le 80e anniversaire théorique de l’affilié.

Deux exemples concrets

Contactez votre conseiller pour obtenir une étude adaptée à votre entreprise !

Deux exemples concrets

Salarié 30 ans

- Rendement annuel estimé : 2,5%

- Cotisation annuelle : 2 000 €

(soit 6,25% d’un salaire de 32 000 €) - Non assujettissement aux cotisations sociales patronales pour l’entreprise (hors forfait social)

- Economie d’impôt sur les sociétés pour l’entreprise : 500 € (si taux d’imposition = 25%)

Estimation calculée pour un salarié de 30 ans au 1/1/12026 partant en retraite à 64 ans.1

Rente retraite supplémentaire

3 475 € / an

Salariée 40 ans

- Rendement annuel estimé : 4%

- Cotisation annuelle : 2 400 €

(soit 6% d’un salaire de 40 000 €) - Non assujettissement aux cotisations sociales patronales pour l’entreprise (hors forfait social)

- Economie d’impôt sur les sociétés pour l’entreprise : 600 € (si taux d’imposition = 25%)

Estimation calculée pour un salarié de 40 ans au 1/1/2026 partant en retraite à 67 ans.1]

Rente retraite supplémentaire

4 143 € / an

Comment mettre en place un plan d'épargne retraite entreprise ?

Contactez-nous pour obtenir un conseil personnalisé par téléphone ou dans une agence près de chez vous.