Trouvez l'assurance qui vous convient.

Le PTZ prolongé jusqu'en 2027

Publié le 17/04/2025

Bonne nouvelle ! Le prêt à taux zéro (PTZ+) dont l'application devait se terminer en 2023 est finalement prolongé jusqu'au 31 décembre 2027, sous certaines conditions. Entré en vigueur en 2011, il remplace la palette des dispositifs d'aide à l'accession à la propriété existants. Comment fonctionne-t-il ? A qui est-il destiné ? Nos explications...

Rappel : en quoi consiste le prêt à taux zéro ?

Le prêt à taux zéro est un prêt immobilier sans frais de dossier et dont les intérêts sont à la charge de l'État : il s'agit plus exactement d'un prêt complémentaire qui permet de financer une partie de l'acquisition d'un logement neuf ou à réhabiliter, en plus d'un crédit immobilier. Ce prêt est sans intérêts, sans frais de dossier et d'une durée ne pouvant excéder 25 ans.

Important : le cumul du prêt à taux zéro est autorisé avec MaPrimeRénov’ pour financer une rénovation d’ampleur.

Le prêt à taux zéro « plus », qu'apporte-t-il de nouveau ?

Le PTZ Plus, ou Prêt à Taux Zéro renforcé, est en fait le PTZ (Prêt à Taux Zéro). Le gouvernement avait décidé, lors de la réforme du 1er janvier 2011, de changer le nom pour appuyer le fait que celui-ci avait évolué. Le PTZ a en effet été progressivement modifié afin de favoriser l'accession à la propriété des ménages pour leur résidence principale. À ce jour, néanmoins, la dénomination de « Prêt à taux zéro » reste la plus utilisée.

Réservé uniquement à ceux qui achètent pour la 1ère fois un bien immobilier*, le PTZ+ se veut :

- plus simple : aucune condition de ressources n'est exigée pour l'obtenir,

- plus important : les montants prêtés sont plus conséquents,

- plus familial : pour déterminer la durée de remboursement et son éventuel différé, la composition du foyer fiscal est prise en compte,

- plus adapté à la conjoncture immobilière : les montants accordés sont fonction de la localisation du bien (état du marché et besoins en constructions),

- plus écologique : si vous achetez dans l'ancien, le prêt accordé sera plus important si la performance énergétique du logement est élevée (classe A, B, C ou D). Dans le neuf, le prêt accordé sera plus important pour l'achat d'un logement BBC (Bâtiment Basse Consommation).

* ou n'ayant pas été propriétaires de leur résidence principale depuis au moins deux ans.

Quand s'arrête le prêt à taux zéro ?

L'application du PTZ devait prendre fin en 2023, il sera finalement prolongé jusqu’en 2027.

Important : depuis le 1er avril 2025, il est s'applique à tous les logements neufs (qu’il s’agisse d’un projet en habitat collectif ou individuel) sur l’ensemble du territoire français jusqu’au 31 décembre 2027.

Quelles sont les conditions pour obtenir un prêt à taux zéro ?

Le montant de votre prêt à taux zéro dépend :

- de la nature du logement (neuf ou ancien)

- du prix d'achat du logement

- de la zone dans laquelle se trouve le logement

- du nombre d'occupants de ce logement.

Pour calculer ce qui peut vous être octroyé, en fonction de tous ces facteurs, l'ANIL a mis en ligne un outil de simulation gratuit en ligne.

À noter : seuls les établissements financiers ayant signé une convention avec l'Etat peuvent accorder un PTZ.

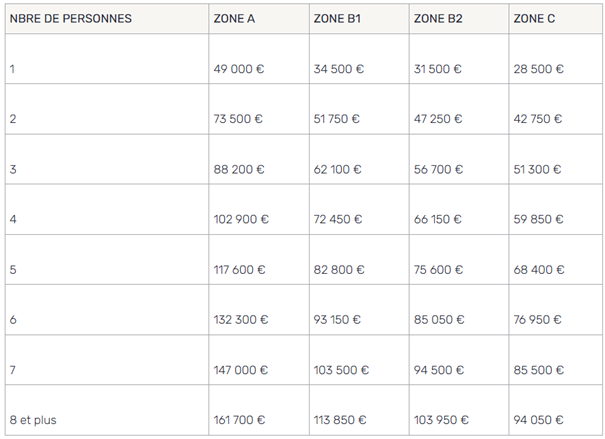

Quel revenu fiscal pour bénéficier du PTZ en 2025 ? Qui a le droit au prêt à 0% ?

Pour obtenir un PTZ, vos revenus doivent être inférieurs à un plafond de ressources, qui varie en fonction de la zone où se trouve votre logement et du nombre de personnes destinées à l'occuper.

Ci-dessous la grille de plafonds des ressources annuels à ne pas dépasser en fonction des critères évoqués ci-dessus ( zone géographique et nombre d'habitants).

-Déterminez la zone PTZ où se trouve votre logement -

Important : Les ressources prises en compte sont le revenu fiscal de référence de l'année N-2 des personnes qui vivront dans logement.

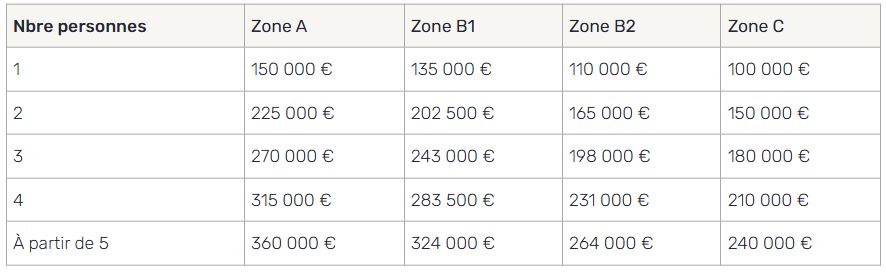

Ci-dessous le coût maximum de l'opération immobilière fixé en fonction du nombre de personnes occupant le logement et de la zone dans laquelle celui-ci est situé :

Comment calculer le montant du PTZ accordé?

Le montant de votre PTZ est égal à une partie du coût total de l'achat dans la limite d'un plafond, auquel s’applique une quotité. la quotité des projets pour les emprunteurs les plus modestes est portée à 50 %,

Quels sont les délais de remboursement ?

La durée de remboursement du prêt à taux zéro varie de 20 à 25 ans. En fonction de vos revenus, vous pouvez bénéficier d'une période (période pendant laquelle le prêt peut ne pas être remboursé) de différé de 5, 10, 15 ans

Important : pour tout renseignement ou demande d'accompagnement, vous pouvez vous rapprocher de votre agence départementale pour l'information sur le logement (ADIL).

Ces articles pourraient également vous intéresser :

Du nouveau dans l’immobilier en 2025

Le 6 février 2025, le parlement a définitivement adopté le projet de loi de finances. Un de ses objectifs ? Relancer le marché de l'immobilier particulièrement tendu ces dernières années. Le texte comporte plusieurs mesures importantes pour les investisseurs immobiliers : elles s’ajoutent à nombreuses nouveautés dans ce secteur, annoncées par le gouvernement en début d’année. Faisons le point ensemble.

De quelles aides pouvez-vous bénéficier en cas d'achat immobilier ?

Que vous souhaitiez investir dans un bien immobilier neuf ou ancien, vous pourrez souvent bénéficier de dispositifs d’aide avantageux, souvent cumulables notamment si vous remplissez certaines conditions. Tour d’horizon.