Assurance vie : lutter contre la déshérence

Chaque année, des milliards d’euros restent oubliés dans des contrats d’assurance vie, faute de bénéficiaires identifiés. Face à ce phénomène de déshérence, les assureurs renforcent leurs engagements pour mieux retrouver les ayants droit. Cet article explore les leviers mis en œuvre pour combattre cette invisibilité financière.

Publié le 17/11/2025 - 10 minutes

Qu'est-ce qu'un contrat en déshérence?

Un contrat est dit « en déshérence » lorsque, suite au décès de l’assuré ou au terme du contrat, le capital ou la rente n’a pas été réglé à la personne pouvant y prétendre (bénéficiaires, ayants droits ou assurés). Cela peut venir du fait que le bénéficiaire n’a pas été formellement identifié dans les temps ou que celui-ci ne se soit pas manifesté. Découvrez les process de recherche mis en place pour le retrouver.

Quels types de contrat présentent un risque de déhérence ?

Tous les contrats ne présentent pas un risque de déshérence, seuls sont concernés :

- les contrats d’épargne (contrat d'assurance vie et de capitalisation) ;

- les contrats de retraite individuelle ou collective ;

- les contrats de prévoyance individuelle ou collective avec une garantie décès.

Quelles sont les principales obligations à la charge des assureurs pour lutter contre la déshérence ?

Dans le cadre des précédents contrats cités, les assureurs sont tenus :

1. En cas de vie de l’assuré :

- d’informer annuellement tous leurs souscripteurs, adhérents et affiliés, sur la situation de leur contrat (la valeur de rachat, de transfert, le montant des capitaux garantis, la date du terme du contrat, etc.) ;

- si le contrat comporte un terme, d’informer le souscripteur, au plus tard un mois avant le terme, des différentes possibilités qui s’offrent à lui : continuer à épargner ou récupérer le capital ;

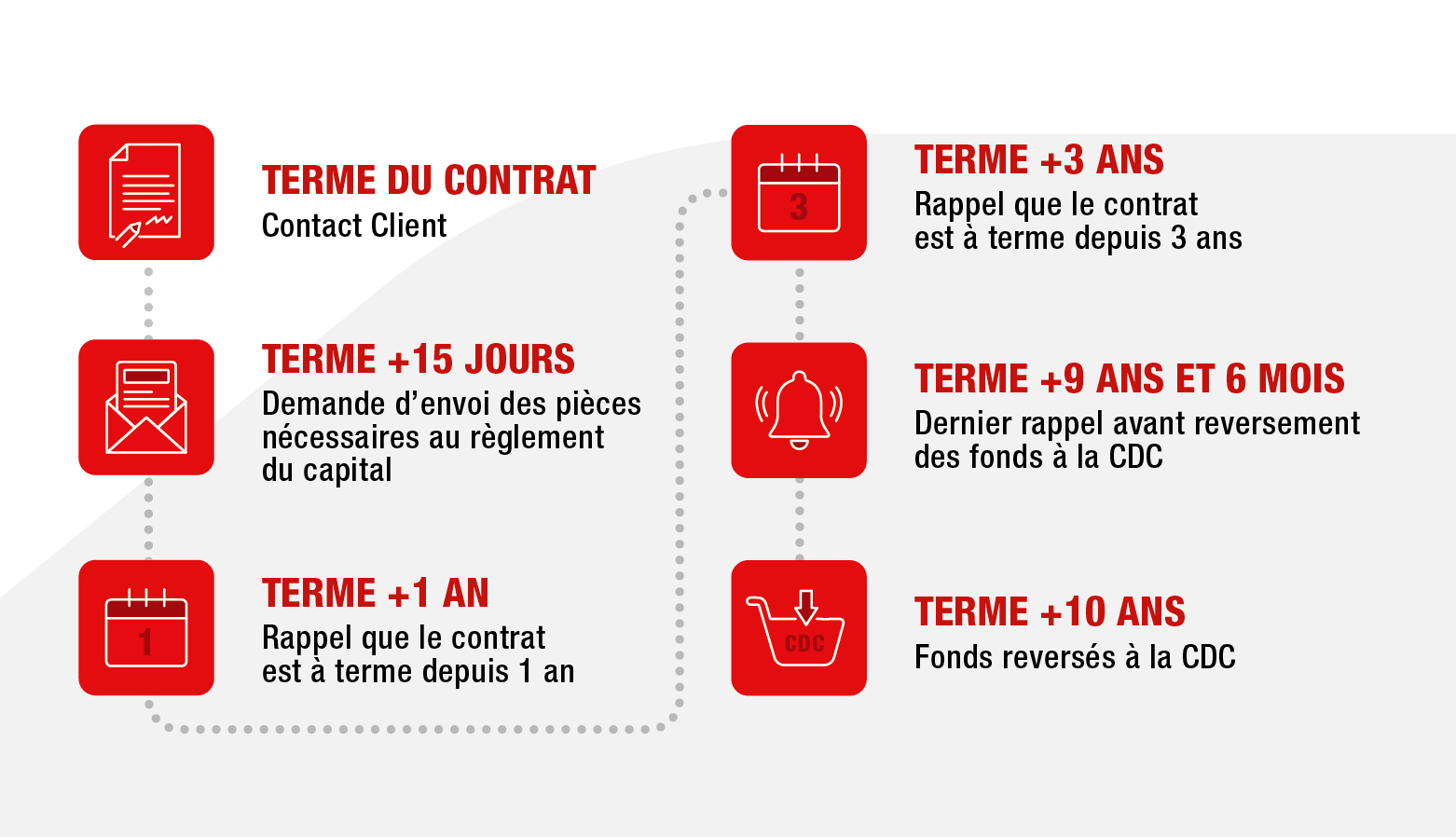

- si le souscripteur ne se manifeste pas, l’assureur reprend régulièrement contact avec celui-ci aux échéances suivantes :

![]()

- pour les contrats de retraite supplémentaire, à compter de l'âge de départ théorique à la retraite, d’informer annuellement l'affilié ou l'adhérent de la possibilité de liquider ses droits contractuels ;

- de transmettre au Groupement d’Intérêt Public (GIP) – Union Retraite, les informations relatives aux contrats de retraite supplémentaire des affiliés / adhérents afin que ces derniers puissent les consulter sur le site www.info-retraite.fr ;

- de vérifier que l’assuré n’est pas décédé. Les assureurs doivent s’informer, chaque année, sur l’éventuel décès de leurs assurés en interrogeant le Répertoire national d’identification des personnes physiques (RNIPP).

2. En cas de décès de l’assuré

Les assureurs sont tenus de rechercher les bénéficiaires par tous les moyens.

Chez Generali, nous disposons d’une équipe dédiée à la recherche des contrats en déshérence. C’est une mission à part entière à laquelle nous apportons le plus grand soin.

Nous mettons tout d’abord en oeuvre les dispositifs légaux :

dans le cadre du dispositif AGIRA* 1 (loi du 15 décembre 2005), toute personne physique ou morale peut demander à être informée de l’existence d’un contrat d’assurance vie qu’aurait souscrit une personne décédée et dont elle serait la (ou l’un des) bénéficiaires(s). L’Agira centralise ces demandes qu’elle transmet à l’ensemble des organismes d’assurance du marché : entreprises d’assurance, institutions de prévoyance et mutuelles ;

dans le cadre du dispositif AGIRA 2 (loi du 17 décembre 2007), les assureurs doivent s’informer du décès éventuel de leur assuré. Pour ce faire, les organismes d’assurance consultent, par le biais de l’Agira, les données relatives au décès des personnes inscrites au RNIPP (Répertoire national d’identification des personnes physiques) de l’Insee.

*Agira : Gestion des Informations sur le Risque en Assurance.

Ensuite, nous prenons toutes les précautions pour vérifier qu’il s’agit bien du décès d’un assuré et recherchons ses bénéficiaires ou ayants-droits. Plusieurs moyens sont mis en oeuvre :

nous contactons les mairies, les notaires chargés de la succession, les pompes funèbres, les commerciaux et apporteurs, ou encore les employeurs dans le cadre de contrats de retraite ou de prévoyance collectives ;

nous interrogeons l’Administration Fiscale ;

nous utilisons l’intelligence artificielle pour améliorer nos recherches en consultant toutes les informations disponibles dans nos bases de données ou sur des sites internet ;

si tous ces moyens ne suffisent pas à retrouver le bénéficiaire et ses coordonnées, nous avons alors recours à des cabinets d’enquêtes ou de généalogie.

Les frais de recherche des bénéficiaires sont à la charge de l’assureur et n’impactent en aucun cas le capital du contrat. Il est à préciser que ce dernier est revalorisé de la date de connaissance du décès de l’assuré jusqu’à réception de toutes les pièces nécessaires au paiement du ou des bénéficiaires.

3. Reversement des fonds à la Caisse des Dépôts et Consignations (CDC)

Si malgré tous les moyens mis en oeuvre (en cas de vie ou en cas de décès), l’assureur ne parvient pas à retrouver le ou les bénéficiaire(s) du contrat, alors dix ans après la date de connaissance du décès ou dix ans après le terme du contrat, les capitaux non-réglés sont transférés à la Caisse des Dépôts et Consignations (CDC) en application de la Loi Eckert.

La Caisse des Dépôts et Consignations conserve les fonds pendant 20 ans, période durant laquelle les fonds restent récupérables par le ou les bénéficiaire(s) du contrat en consultant le site internet Ciclade.

Passé ce délai, la Caisse des Dépôts et Consignations reversent les fonds des contrats non réglés au Fonds de Solidarité Vieillesse. Ils ne sont alors plus récupérables et deviennent propriété de l’état.

4. Obligation de comptes-rendus

Chaque année, les assureurs ont trois comptes-rendus à produire afin de faire l’état des lieux des contrats non réglés :

a) Publication internet

L’Entreprise publie sur son site internet, chaque année, un bilan portant :

- sur le nombre et l'encours des contrats non réglés ;

- et sur les démarches effectuées dans le cadre des dispositifs AGIRA 1 et 2 au cours de l'année : nombre de recherches, nombre et encours des contrats correspondants, les sommes dont le versement au bénéficiaire résulte de ces démarches (art. L132-9-3-1 du code des assurances).

b) Bilan Eckert (Agira 1 et 2)

Les assureurs communiquent chaque année à l’Agira le bilan annuel des dispositifs Agira 1 et Agira 2.

Agira 1 : décès identifiés grâce aux demandes transmises par l’Agira à partir des demandes reçues sur son site internet.

Agira 2 : décès identifiés suite à l’interrogation du Répertoire national d’identification des personnes physiques.

c) Compte-rendu annuel ACPR (Autorité de Contrôle Prudentiel et de Résolution)

L’assureur adresse un rapport à l'ACPR précisant le nombre et l'encours des contrats non réglés (art A132-9-5 du code des assurances).

Les informations chiffrées sont arrêtées au 31 décembre de l'année précédente et concernent :

- les contrats non réglés échus depuis plus de 6 mois ;

- les décès non réglés en cours de traitement depuis plus d’un an ;

- les contrats de retraite supplémentaire non réglés à l’assuré / adhérent / affilié ayant plus de 62 ans.

Vous pensez être le bénéficiaire d'un contrat en déshérence ? Comment vous faire connaître ?

1. La Plateforme CICLADE (Caisse des Dépôts et Consignations)

Comme indiqué ci-dessus, l’assuré, les ayants droit ou les bénéficiaires ont 10 ans pour se manifester auprès de l’organisme d’assurance. Une fois ce délai passé, c’est-à-dire 10 ans après le terme du contrat ou à compter de la date à laquelle l’assureur a appris le décès du titulaire, vous devez vous manifester auprès de la Caisse des Dépôts et Consignations (CDC), via la plateforme Ciclade.

Passé 30 ans, si aucun bénéficiaire ne se manifeste auprès de la Caisse des Dépôts et Consignations (CDC), alors les fonds des contrats non réglés deviennent propriétés de l’État.

2. La Plateforme Groupement d’Intérêt Public (GIP) Union Retraite

Depuis juillet 2022, un nouveau service a été mis en place pour lutter contre la déshérence des contrats de retraite supplémentaire. Tout usager a désormais accès à l’ensemble de ses droits acquis aussi bien au titre du régime général de la retraite obligatoire que de celui de la retraite supplémentaire.

Quelques conseils pour prévenir ces cas de déshérence ?

Nous avons mis en place des formations et des actions de prévention auprès de nos collaborateurs et nos réseaux de distribution afin de limiter le risque de déshérence.

Nous conseillons à nos assurés de :

- vérifier régulièrement la validité de leurs données personnelles et de les mettre à jour en cas de changement ;

- privilégier la clause bénéficiaire standard à la clause nominative dans leur contrat ;

- désigner de manière précise la personne renseignée, s’ils ont choisi la clause bénéficiaire nominative : nom de naissance, prénom, date et lieu de naissance, adresse postale ;

- penser à mettre à jour les données relatives à leurs bénéficiaires en cas de changement ;

- ne pas oublier de modifier la clause bénéficiaire de leur contrat suite à un événement important : mariage, naissance, divorce, etc.

Liste des contrats à terme et de capitalisation réglés à la CDC en application de la Loi Eckert

- Reversement CDC janvier 2026

- Reversement CDC février 2026

- Reversement CDC mars 2026

- Reversement CDC avril 2026

- Reversement CDC mai 2026

- Reversement CDC juin 2026

Liste des contrats dont les fonds seront versés à la Caisse des Dépôts et Consignations dans 6 mois

- CAT échu reversement CDC avril 2026 publication octobre 2025

- CAT échu reversement CDC mai 2026 publication novembre 2025

- CAT échu reversement CDC juillet 2026 publication décembre 2025

- CAT échu reversement CDC août 2026 publication janvier 2026

- CAT échu reversement CDC novembre 2026 publication avril 2026

CAT échu reversement CDC 2027 publication juin 2026

À lire : Notre guide du bénéficiaire après un décès