Trouvez l'assurance qui vous convient.

Vente ou donation de son entreprise à ses enfants : quelle solution choisir ?

Publié le 23/04/2021

Vous souhaitez transmettre votre entreprise à vos enfants ? Pour cela, vous disposez principalement de deux solutions : la donation et la vente. Découvrez les avantages et les inconvénients de ces deux modes de transmission afin de faire le bon choix.

Les questions à se poser lors de la transmission d’une entreprise

Au moment de céder votre entreprise, il est important de faire le point sur votre situation, sur vos besoins et sur ceux de l’entreprise, dans l’optique de choisir un mode de transmission approprié. Pour ce faire, prenez le temps de vous poser plusieurs questions :

- transmettez-vous l’entreprise à un seul enfant ou à plusieurs ?

- est-ce que certains de vos enfants ne reprennent pas l’entreprise ?

- avez-vous besoin ou souhaitez-vous compléter votre retraite ?

- vos enfants disposent-ils des moyens nécessaires au rachat de l’entreprise ?

- quelle est la valeur de la société ?

- désirez-vous conserver un lien ou un pouvoir de décision au sein de l’entreprise ?

Répondre à ces interrogations vous permettra de faire votre choix plus facilement entre la vente et la donation de votre entreprise.

La donation de votre société à vos enfants

Que vous vendiez ou donniez votre entreprise, vous devrez quoi qu’il arrive vous acquitter des plus-values professionnelles réalisées en fin d’exploitation. Toutefois, la donation vous permet de profiter d’une exonération d’impôt sur le revenu sur ces plus-values, sous certaines conditions. Le montant accordé dépend essentiellement de la nature de votre activité et du montant de vos recettes1.

- Prestation de services : si vos recettes sont inférieures à 90 000 €, vous bénéficiez d’une exonération totale sur les plus-values. Celle-ci est en revanche partielle si vos recettes sont comprises entre 90 000 et 126 000 €.

- Autre activité : dans le cas d’une activité artisanale ou commerciale notamment, votre exonération est totale si vos recettes sont inférieures à 250 000 € et partielle si elles sont comprises entre 250 000 et 300 000 €.

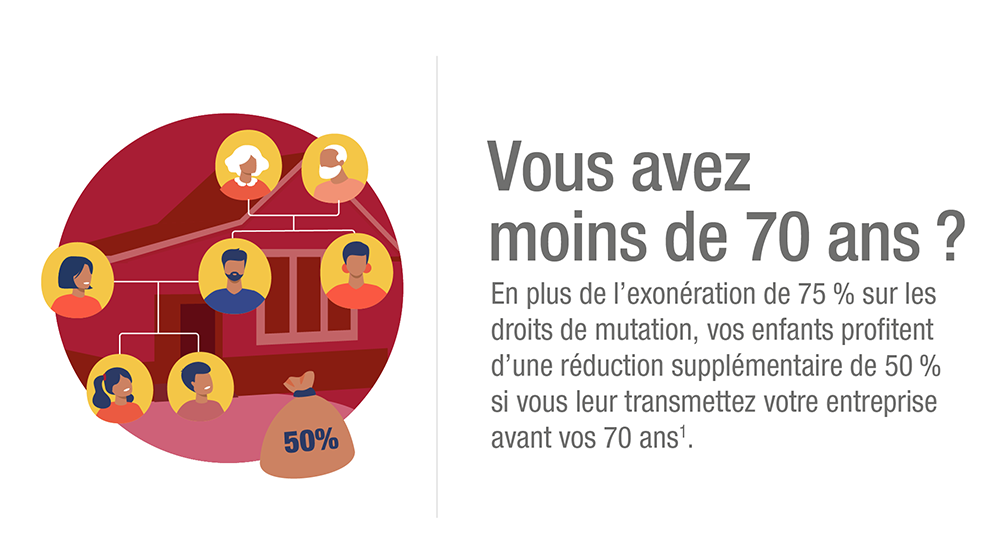

Vos bénéficiaires doivent, pour leur part, s’acquitter de droits de mutation à titre gratuit au moment de la donation. Dans le cadre du Pacte Dutreil, ils peuvent néanmoins profiter d'une exonération correspondant à 75 % de la valeur de l'entreprise, sous certaines conditions1 :

- vos enfants s'engagent à conserver les biens affectés à l'exploitation ;

- au moins l'un de vos enfants s'engage à poursuivre l'exploitation de la société pendant 3 ans à compter de la transmission.

Dernier avantage : chacun de vos enfants profite d’un abattement de 100 000 € sur les droits de donation, valable tous les 15 ans. Au-delà, notamment si la valeur de l’entreprise est supérieure, ils seront imposés selon un barème progressif2.

La donation-partage de votre entreprise à vos enfants

Le problème de la donation, c'est que vous risquez de léser certains de vos enfants si tous ne sont pas bénéficiaires. Heureusement, vous disposez de deux solutions alternatives pour donner votre entreprise, tout en limitant le risque de conflit.

- La donation-partage : elle consiste à donner votre entreprise individuelle à un ou plusieurs de vos enfants, tandis que les non bénéficiaires profitent d’une donation d’argent ou d’autres biens. Bien qu’elle se montre plus égalitaire, cette solution nécessite d’avoir un patrimoine suffisamment important par rapport à la valeur de l’entreprise.

- La donation-partage avec création de soulte : elle vous permet de donner votre entreprise à un ou plusieurs de vos enfants. Ces derniers s’engagent alors à dédommager leurs frères et sœurs non bénéficiaires par le versement d’une soulte, correspondant à leur dette. Notez cependant que ce type de transmission s’applique le plus souvent dans le cas d’une société.

La donation-partage, avec ou sans création de soulte, offre un autre avantage : si vous le souhaitez, vous pouvez tout d’abord transmettre uniquement la nue-propriété à vos enfants afin de conserver un pouvoir de décision et une rémunération. Par la suite, notamment s’ils ont fait leurs preuves, vous pouvez finalement leur céder l’usufruit de l’entreprise. Enfin, quelle que soit l’option retenue, vos bénéficiaires profitent également de l’abattement de 100 000 € sur les droits de donation et de l’exonération prévue par le Pacte Dutreil sur les droits de mutation à titre gratuit 3 .

La vente de votre entreprise à vos enfants

Malgré les nombreux avantages fiscaux offerts par la donation et la donation-partage, ces deux modes de transmission ont un inconvénient majeur : ils ne vous permettent pas de disposer de revenus complémentaires pour la retraite, sauf si vous transmettez uniquement la nue-propriété. Cette situation peut donc s’avérer problématique, tout particulièrement si votre pension est faible et que vous ne disposez pas d’épargne.

Pour y remédier, vous pouvez donc opter pour la vente de votre entreprise à un ou plusieurs de vos enfants. Toutefois, la transmission de votre activité à titre onéreux présente plusieurs inconvénients notables :

- vos enfants doivent disposer des fonds nécessaires pour le rachat de votre activité ;

- la capacité d’investissement dans l’entreprise des repreneurs risque d’être limité ;

- la fiscalité est moins avantageuse que lors d’une donation, vous obligeant notamment à vous acquitter de l’impôt sur les plus-values professionnelles ;

- vos enfants devront s’acquitter de davantage de droits de mutation, les possibilités d’exonération étant plus limitées.

À noter : si vous vendez une PME, vous pouvez profiter d'un abattement de 500 000 € au titre des plus-values professionnelles sous certaines conditions, dont votre départ à la retraite dans les 2 ans suivant la vente.4

Sources :

1 Transmission à titre gratuit - Impots.gouv.fr - 2019

2 Quels abattements et tarifs s'appliquent aux bénéficiaires d'une donation ? - Service Public – 2020

3 Transmettre son entreprise à un membre de sa famille - Bpifrance - 2016

4 Exonération de plus-values lors du départ à la retraite du dirigeant - CCI - 2019