Assurance vie : le fonctionnement de la flat tax en 2026

Le prélèvement forfaitaire unique (PFU), aussi appelé flat tax, est un impôt sur les revenus du patrimoine et les produits de placements. Son taux a augmenté au 1er janvier 2026 pour certains types de revenus ; les produits (intérêts et plus-values) issus de l’assurance vie sont toutefois exclus de cette hausse. Découvrez le fonctionnement de cet impôt !

Publié le 15/06/2026 - 5 mn

Prélèvement forfaitaire unique (flat tax) : ce qu’il faut retenir

- La flat tax, aussi appelée PFU (prélèvement forfaitaire unique), est un impôt sur les revenus du patrimoine et les produits de placements, qui comprend deux éléments : l’impôt sur le revenu et les prélèvements sociaux (CRDS, CSG, Prélèvement de solidarité).

- La flat tax s’applique notamment aux produits* des contrats d’assurance vie lors d'un rachat (selon la date de versement des primes).

- Du fait de l’augmentation de la CSG, le taux de la flat tax a augmenté au 1er janvier 2026, pour certains types de revenus ; les produits* des contrats d’assurance vie ne sont toutefois pas concernés par cette augmentation.

Qu'est-ce que la flat tax ? Définition.

Instaurée par la loi de finances pour 2018, la flat tax est un impôt sur les revenus du capital et les produits de placements: les dividendes, les intérêts ou encore les obligations par exemple. Il s'agit d'un impôt forfaitaire car il ne tient pas compte de votre tranche d'imposition, ni de votre revenu fiscal de référence1.

Sous conditions, le prélèvement forfaitaire unique (PFU), dit flat tax, s’applique aussi sur les produits de votre contrat d’assurance vie lorsque vous réalisez un rachat partiel ou total.

Les produits financiers concernés par la flat tax

Le prélèvement forfaitaire unique s'applique notamment aux revenus de placements suivants1 :

- les revenus mobiliers, dont les dividendes à rendement variable et les placements à rendement fixe (obligations, comptes de dépôts, etc.) ;

- les plus-values de cession de valeurs mobilières qui sont soumises à l’impôt sur le revenu ;

- les produits des contrats d'assurance vie au moment d'un rachat (en fonction de la date de versement des primes) ;

- le Plan d'épargne en actions (PEA) sous certaines conditions ;

- Le Plan d’Epargne Retraite (PER) ;

- les produits réglementés d'épargne logement : le Plan d'épargne logement (PEL) et le Compte épargne logement (CEL) ouverts depuis le 1er janvier 2018.

En revanche, les revenus provenant de certains produits d'épargne réglementée ne sont pas soumis à la flat tax. Cela concerne notamment le Livret A, le Livret Jeune et le Livret de développement durable et solidaire (LDDS).

Le taux de la flat tax pour 2026

Dans le cadre de la loi de financement de la Sécurité sociale pour 2026 (LFSS), le taux de la CSG a été revu à la hausse (10,6 % contre 9,2 % auparavant) pour certains revenus du capital : les dividendes, les produits de placement à revenu fixe, les produits* issus de l'épargne salariale ou encore les plus-values de cession de valeurs mobilières, etc.

Pour les revenus concernés, la flat tax est donc désormais de 31,4 % depuis le 1er janvier 2026, contre 30 % auparavant2.

Le taux de la CSG reste toutefois fixé à 9,2 %pour les revenus fonciers, les plus-values immobilières, les contrats d’assurance vie et l’épargne-logement.

Pour vos contrats d’assurance vie, le taux du PFU reste donc fixé à 30 % pour 2026. Ce prélèvement se compose de deux éléments distincts3 :

- 12,8 % au titre de l'impôt sur le revenu ;

- 17,2 % au titre des prélèvements sociaux : 9,2 % de CSG (Cotisation sociale généralisée), 0,5 % de CRDS (Contribution au remboursement de la dette sociale) et 7,5 % de prélèvement de solidarité.

Assurance vie : quelle fiscalité s'applique en cas de retrait ?

La fiscalité de l’assurance vie s’applique en cas de rachat réalisé sur le contrat et uniquement sur les produits (intérêts et plus-values).

Une fiscalité applicable uniquement en cas de rachat

Dans le cadre de l’assurance vie, vous n’êtes imposé que lorsque vous réalisez un rachat partiel ou total. Cela signifie que le contrat n'est pas soumis à imposition tant que vous n'effectuez pas de rachat3.

De plus, seuls les produits* générés par le contrat sont soumis à imposition lors d’un rachat. Par conséquent, vous n’êtes pas imposé en cas de moins-values par exemple.

Lire aussi : La fiscalité de l’assurance-vie en cas de rachat

Un abattement en cas de rachat après 8 ans

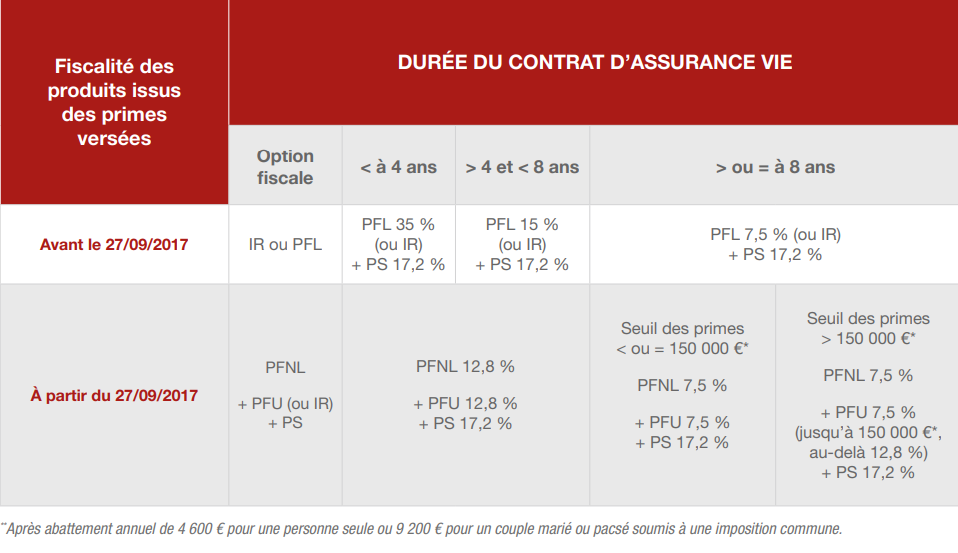

L'assurance vie vous offre également un cadre fiscal avantageux : vous bénéficiez d'un abattement sur les produits* réalisés si vous réalisez un rachat sur un contrat de plus de 8 ans. Cet abattement annuel est de3 :

- 4 600 € pour une personne seule ;

- 9 200 € pour un couple soumis à imposition commune.

Les produits générés par un contrat de plus de 8 ans ne sont pas imposés dans la limite de ces plafonds lors d'un rachat. En revanche, aucun abattement ne s'applique en cas de rachat sur un contrat de moins de 8 ans.

Assurance vie : comment fonctionne la flat tax ?

La flat tax s'applique uniquement aux produits issus de versements réalisés après le 26 septembre 2017. Sur option, vous pouvez toutefois opter pour le barème progressif de l'impôt sur le revenu.

Une imposition en deux temps

Au moment du rachat, les produits sont soumis au Prélèvement forfaitaire obligatoire (PFO) non libératoire de l’impôt sur le revenu, prélevé par l’assureur, au taux de 12,8 % pour les contrats de moins de 8 ans et 7,5 % pour les contrats de 8 ans et plus. Il s'agit d'un acompte à l'impôt sur le revenu.

Les produits sont ensuite imposés au Prélèvement forfaitaire unique (PFU) ou, sur option, au barème progressif de l’impôt sur le revenu. L'excédent vous est restitué si le montant du PFO est supérieur à votre imposition réelle.

Bon à savoir

Pour les produits issus des primes versées à compter du 27/09/2017, vous pouvez demander à être dispensé du PFO si votre revenu fiscal de référence de l'année N-2 est inférieur à 25 000 € pour une personne seule (célibataire, divorcée ou veuve) ou à 50 000 € pour un couple marié ou des partenaires de Pacs soumis à imposition commune. en produisant les justificatifs nécessaires auprès de l’assureur.

La dispense n’est pas une exonération. Vous serez soumis au Prélèvement forfaitaire unique (PFU) ou, sur option, au barème progressif de l’impôt sur le revenu lors de la déclaration de revenus l’année suivante.

Lire aussi : À qui s’adresse l’assurance vie ?

Une imposition lors d'un rachat pour les primes versées après 2017

Par défaut, les produits* issus de versements réalisés après le 26 septembre 2017 sont soumis au Prélèvement forfaitaire unique (PFU). Le taux applicable dépend de l'ancienneté du contrat d'assurance vie au moment du rachat3.

- Contrat de moins de 8 ans : les produits sont soumis au PFU au taux de 12,8 % et à 17,2 % de prélèvements sociaux, soit 30 % au total.

- Contrat de plus de 8 ans : après application de l'abattement (4 600 ou 9 200 €), les produits sont soumis au PFU au taux de 7,5 % pour les primes inférieures à 150 000 € et à 12,8 % pour la fraction supérieure à 150 000 €, ainsi qu'à 17,2 % de prélèvements sociaux.

Le choix d'être imposé au barème progressif de l'impôt sur le revenu

Sur option, vous pouvez choisir d'être imposé au titre du barème progressif de l'impôt sur le revenu, à condition d'en faire la demande lors du dépôt de votre déclaration de revenus.

Bon à savoir

Cette option concerne tous les revenus de capitaux mobiliers présents dans la déclaration de revenus.*

| Barème progressif de l'impôt pour les revenus de 2025 4 | |

| Tranches de revenus | Taux d'imposition de la tranche de revenu (TMI) |

| Jusqu'à 11 600 € | 0 % |

| De 11 601 à 29 579 € | 11 % |

| De 29 580 à 84 577 € | 30 % |

| De 84 578 à 181 917 € | 41 % |

| Plus de 181 917 € | 45 % |

Lire aussi : Comment réduire votre impôt sur le revenu ?

Flat tax ou impôt sur le revenu : que choisir ?

En règle générale, l'option pour le barème progressif de l'impôt sur le revenu est intéressante si votre TMI est inférieur ou égal à 11 % par exemple. Toutefois, l'intégration des produits à vos revenus peut vous faire changer de tranche marginale d'imposition. De plus, cela peut vous faire perdre le bénéfice de certaines aides sociales accordées en fonction du montant de vos ressources.

A contrario, la flat tax est généralement plus intéressante si votre TMI est de 30 ou 41 % par exemple. Dans ce cas, le taux du PFU est moins important que le taux d’impôt sur le revenu.

Notre conseil : demandez à être accompagné par votre conseiller lorsque vous réalisez un rachat sur le contrat d'assurance vie afin de déterminer quelle option est la plus avantageuse.

Primes versées avant 2017 : quelle est la fiscalité de l'assurance vie ?

La flat tax ne s'applique pas aux produits issus de versements réalisés avant le 27 septembre 2017. Vous avez malgré tout le choix entre deux modes d'imposition : le barème progressif de l'impôt sur le revenu ou le prélèvement forfaitaire libératoire (PFL), dont le taux varie en fonction de la durée de votre contrat.

Le barème progressif de l'impôt sur le revenu par défaut

Par défaut, les produits* issus de versements réalisés avant le 26 septembre 2017 sont soumis au barème progressif de l'impôt sur le revenu. Après application de l’éventuel abattement pour les contrats de plus de 8 ans, les produits intègrent vos autres revenus et sont imposés en fonction de votre TMI 3.

Le prélèvement forfaitaire libératoire sur option

Au moment du rachat, vous pouvez choisir d'être soumis au prélèvement forfaitaire libératoire (PFL). Le taux applicable dépend alors de l’ancienneté du contrat3.

Contrat de moins de 4 ans : 35 %.

Contrat entre 4 et 8 ans : 15 %.

Contrat de plus de 8 ans : 7,5 % (après application de l'abattement).

En plus du PFL, vos produits* sont soumis aux prélèvements sociaux à hauteur de 17,2 %, quelle que soit l'ancienneté du contrat.

La fiscalité de l'assurance vie sous forme de tableau

Retrouvez le détail de la fiscalité de l’assurance vie dans cette fiche et grâce au tableau ci-dessous.

* intérêts et plus-values.

Informations non contractuelles données à titre purement indicatif dans un but pédagogique et préventif. Generali ne saurait être tenue responsable d’un préjudice d’aucune nature lié aux informations fournies.

Sources :

(1) Comment fonctionne le prélèvement forfaitaire unique (PFU) ? - Ministère de l'Économie, des Finances et de la Souveraineté industrielle, énergétique et numérique - 2025

(2) Évolution du taux du Prélèvement Forfaitaire Unique (PFU) - Service Public Entreprendre – 2026

(3) Impôt sur le revenu - Comment sont imposés les revenus d'un contrat d'assurance-vie ? - Service Public – 2026

(4) Quel est le barème de l'impôt sur le revenu ? - Service Public - 2026

Flat tax : vos questions, nos réponses

Nous répondons à vos questions les plus fréquentes

La flat tax concerne tous les épargnants percevant des revenus du capital : intérêts, dividendes ou produits d’assurance vie par exemple. Son application dépend du type de placement, du seuil d’encours et de la durée de détention. Chaque contribuable peut être concerné, notamment lors d’un rachat sur un contrat d’assurance vie.

Les produits (intérêts et plus-values) des contrats d'assurance vie sont soumis à des prélèvements sociaux à hauteur de 17,2 %. Ils sont composés de trois cotisations distinctes : la CSG (Cotisation sociale généralisée : 9,2 %), la CRDS (Contribution au remboursement de la dette sociale : 0,5 %) et le Prélèvement de solidarité (7,5 %).