Trouvez l'assurance qui vous convient.

Comment devenir consultant indépendant ?

Publié le 20/01/2020

Les consultants sont souvent des ex-salariés hautement qualifiés qui ont eu envie de se mettre à leur compte en deuxième partie de carrière. Mais certains jeunes diplômés, sont également tentés par l’aventure après quelques années d’expérience. À ne pas confondre avec le consultant en SSII (consultant ingénieur informatique), la fonction de consultant(e) indépendant(e) recouvre une diversité d’activités, statuts et réalités professionnelles.

Marketing digital, systèmes d’information, propriété intellectuelle, management, stratégie d’entreprise ou même agriculture… on trouve des consultants indépendants dans tous les secteurs. Certains sont plutôt généralistes dans leur discipline – typiquement, le consultant indépendant en recrutement – quand d’autres ont une expertise de niche. C’est le cas du consultant freelance Angular, Ionic ou Javascript dans le secteur des technologies de l’information (IT), par exemple.

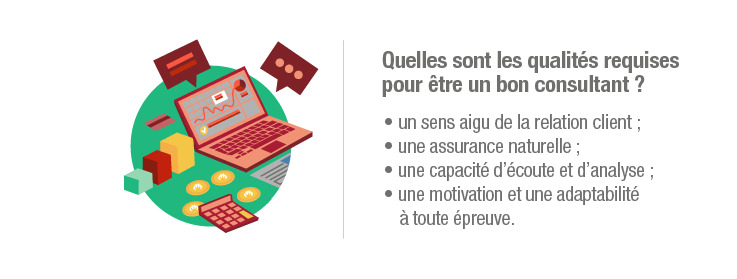

Être consultant indépendant : cela consiste en quoi ?

Le métier de consultant indépendant consiste à mettre des compétences techniques et intellectuelles de haut niveau au service d’un client, qui le missionne de manière ponctuelle pour répondre à une problématique. Le commanditaire peut être une entreprise privée, une association, un organisme public, une collectivité ou même parfois un particulier. Il est payé pour :

- établir un diagnostic ;

- recommander la meilleure solution possible en fonction du contexte ;

- et parfois pour accompagner sa mise en place.

À partir de là, tout est possible : la mission peut durer quelques heures ou plusieurs années, être réalisée à temps plein ou à temps partiel, y compris en parallèle d’une activité salariée de cadre par exemple. Elle peut être menée en solo ou à plusieurs, effectuée dans les locaux du client ou à distance, être facturée à la journée, au forfait ou au succès…

Si l’on s’en tient à la nomenclature des activités françaises (NAF) de l’INSEE, le consultant

indépendant relève en principe d’un des trois codes APE suivants :

- 6202A : conseil en systèmes et logiciels informatiques

- 7022Z : conseil pour les affaires et autres conseils de gestion

- 7021Z : conseil en relations publiques et communication

Toutefois, un professionnel indépendant peut choisir d’utiliser l’appellation « consultant » à des fins commerciales, même s’il relève d’une autre catégorie. C’est le cas par exemple des consultants en formation ou en immobilier, par exemple.

À noter que, contrairement à l’avocat ou à l’architecte par exemple, la profession libérale de consultant n’est pas réglementée par un ordre.

Quel est le meilleur statut juridique pour un consultant indépendant ?

Au lancement de son activité, le consultant indépendant doit trouver le statut juridique qui lui convient le mieux, en fonction du chiffre d’affaires qu’il estime être en mesure de dégager et des dépenses qu’il entrevoit : location d’un bureau ou d'un espace de travail, frais de déplacements et de communication (par exemple création d'un site internet), matériel informatique et logiciels, etc. Ce choix conditionnera son statut social (ou autrement dit les modalités de paiement et le montant des cotisations auxquelles il est soumis) et son statut fiscal.

Trois principales solutions s’offrent à lui.

Créer une microentreprise

C’est la formule idéale pour tester une activité de consultant indépendant sans prendre de risques. Attention toutefois : ce régime simplifié de l’entreprise individuelle, que l’on résume souvent par l’appellation « autoentrepreneur », est soumis à un plafond annuel de chiffre d’affaires de 70 000 euros hors taxes. Le consultant indépendant sera exonéré de TVA uniquement en deçà de 33 200 euros de chiffre d’affaires et ne pourra pas déduire ses charges. En revanche, ce régime permet au micro-entrepreneur de réaliser des missions de consulting en plus d’une activité salariée.

Créer une entreprise ou une société unipersonnelle (EURL, SASU)

Ce cas de figure concerne plutôt les consultants chevronnés, qui ont de bonnes perspectives économiques et savent d’emblée qu’ils n’auront pas de mal à enchaîner les missions. Et qui pourraient être amenés à sous-traiter des activités. Le choix de l’une ou de l’autre de ces formes d’entreprises dépend de plusieurs critères, à discuter avec un expert-comptable :

- la séparation des patrimoines ;

- le capital social ;

- les formalités de gestion ;

- les règles d'imposition ;

- la protection sociale, etc.

Ici, le consultant garde la main sur la dimension administrative de son activité, qui peut être chronophage : contractualisation, facturation, etc.

Opter pour le portage salarial

Conserver tous les avantages du salariat, sans renoncer à son autonomie. Cet argument sécurisant fait souvent mouche chez les consultants indépendants qui n’ont ni le temps ni l’envie de gérer de l’administratif. En échange de frais de gestion assez coûteux qui s’élèvent entre 5 et 10 % du chiffre d’affaires perçu, le consultant signe un contrat de travail avec une société spécialisée de portage, qui l’emploie en CDD ou en CDI et lui fournit chaque mois une fiche de paie. Ainsi, il cotise pour la Sécurité sociale du régime général, pour l’assurance chômage et bénéficie d’autres avantages salariaux à négocier au cas par cas, tout en restant maître du choix de ses missions et de sa rémunération.

Salarié ou franchisé ?

Quel que soit son statut juridique, le consultant indépendant est toujours son propre patron. Le modèle est donc différent de celui des consultants en société de services (SSII) ou en cabinet de conseil, qui sont avant tout salariés d’un employeur, lui-même prestataire dont ils dépendent sur le plan hiérarchique.

Dans certains secteurs d’activité, le consultant indépendant peut en revanche faire le choix de rejoindre une franchise. En échange d’un apport financier à l’entrée et d’une redevance mensuelle, il achète le droit d’exercer au nom d’une marque, qui peut apporter du crédit à son activité de consultant et l’aider à se lancer. Il bénéficie alors d’un accès privilégié à un réseau et à des formations. S’il a des droits et devoirs vis-à-vis de son franchiseur, aucun lien hiérarchique en revanche.

Un consultant indépendant peut donc être franchisé et salarié sur le plan administratif, s’il est en portage salarial ou travailler en son nom par le biais d’une entreprise individuelle.

![]()