Trouvez l'assurance qui vous convient.

Taxe sur les salaires : qui est concerné et comment la calculer

Publié le 27/12/2024

La taxe sur les salaires est due par les employeurs établis en France non redevables de la TVA sur la totalité de leur chiffre d'affaires. Son calcul prend en compte les rémunérations et les avantages en nature versés pendant l'année, selon un barème progressif.

Taxe sur les salaires : qui est concerné ?

La taxe sur les salaires doit être payée par les employeurs répondant à 2 critères :

- être domicilié ou établi en France, quel que soit le lieu du domicile du (des) salarié(s) ;

- être non assujetti à la TVA sur l'année en cours, ou soumis à la TVA sur moins de 10 % du chiffre d'affaires réalisé l'année précédente.

Elle concerne :

- certaines professions libérales (les professions médicales et paramédicales) ;

- les propriétaires fonciers ;

- les sociétés immobilières ;

- les organismes de retraite et prévoyance ;

- les coopératives et les mutuelles ;

- les professionnels agricoles présentant un caractère industriel ou commercial ;

- l'enseignement privé.

Taxe sur les salaires : qui est exonéré ?

Outre toutes les entreprises soumises à la TVA, sont exonérés de la taxe sur les salaires :

- les particuliers employant un salarié à domicile ou un assistant maternel ;

- les exploitations agricoles de culture, élevage, dressage ;

- les universités et grandes écoles délivrant des diplômes de niveau bac +5 ;

- les employeurs dont le chiffre d'affaires hors taxes de l'année civile précédente ne dépasse pas les limites de la franchise en base de TVA (cas des auto-entrepreneurs) ;

Comment se calcule la taxe sur les salaires ?

La taxe sur les salaires prend en compte l'ensemble des revenus versés aux personnes physiques employées (y compris les avantages en nature), sous réserve d'exonération. Sa base est identique à celle retenue pour le calcul de la CSG (contribution sociale généralisée) et du CRDS (contribution pour le remboursement de la dette sociale).

Le taux appliqué est progressif, selon les rémunérations brutes versées. Il est majoré par tranche salariale avec le barème suivant.

Exemple : pour un salaire brut annuel versé en 2024 (taxe payable en 2025) :

- Taux de base : 4,25 %. Jusqu'à 8985 €

- Premier taux majoré : 8,50 % (+ 4,25 %). De 8985 € à 17 936 €.

- Second taux majoré : 13,6 % (+ 9,35 %). Au-delà de 17 936 €.

Important : les taux de la taxe sur les salaires sont distincts en métropole et en outre-mer.

Le cas des entreprises soumises à la TVA sur moins de 10 % du CA en N-1

Les entreprises soumises à la TVA sur moins de 90 % du chiffre d'affaires réalisé l'année précédant le versement doivent calculer un rapport d'assujettissement. Il est égal au montant des recettes soumis à la TVA en N-1 divisé par le montant total des recettes, le tout multiplié par 100.

L'assiette de la taxe sur les salaires peut alors être calculée. Elle est égale au montant des rémunérations de l'année N multiplié par ce rapport d’assujettissement.

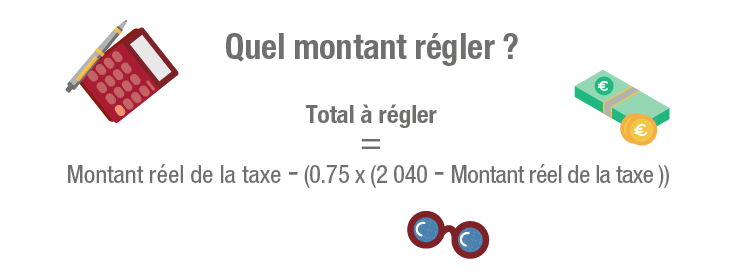

Comment prendre en compte la décote légale ?

L'employeur dont le montant annuel de la taxe est inférieur à 1 200 € est totalement exonéré de son paiement.

Si elle est comprise entre 1 200 € et 2 040 €, il bénéficie d'une décote égale au 3/4 de la différence entre le plafond et le montant réel de sa taxe.

Beaucoup d'associations ont bénéficié jusqu'en 2019 d'un abattement de 20 835 € sur la taxe due au titre des salaires : associations loi de 1901, syndicats professionnels, associations intermédiaires agréées, mutuelles… Cet avantage fiscal a été supprimé en 2020.

Taxe sur les salaires : comment effectuer sa déclaration ?

Les déclarations à effectuer auprès du service des impôts sont déterminées en fonction de ce qui a été payé l'année N-1.

Les déclarations sont :

- mensuelles si la taxe précédente était supérieure à 10 000 €. Accédez au formulaire dédié.

- trimestrielles si elle était de 4 000 à 10 000 €. Accédez au formulaire dédié.

- annuelle si elle était inférieure à 4 000 €. Accédez au formulaire dédié.

Le règlement se fait au SIE (Service des impôts des entreprises) à l’initiative de l'employeur, lequel n'est pas contraint de faire d'avis ou de relance. Le paiement se fait en ligne sur votre espace professionnel sur impots.gouv.fr. Il est nécessaire d'avoir adhéré au service « payer TS (taxe sur salaire)» pour effectuer votre versement.

Les entreprises qui dépendent de la Direction des Grandes Entreprises doivent par contre effectuer leur paiement par voie électronique sur le site de la DGE (Direction générale des entreprises).

Taxe sur les salaires : quelle sanction(s) en cas de retard ou de défaut de paiement ?

Les sanctions prévues pour retard ou non-paiement une fois la date limite dépassée sont double :

- des intérêts de retard de 0,20 % par mois, calculés à partir du premier jour du mois suivant la date limite de paiement ;

- une majoration de 5 % du montant dû. Celle-ci n'est généralement pas appliquée en cas de paiement tardif s'il est intégral.

L’administration fiscale ne réclame que les intérêts de retard.

Important :

En cas de cession ou cessation d'activité, vous devez effectuer le dépôt de votre déclaration annuelle accompagnée du paiement correspondant dans les 60 jours suivant l'évènement.

En cas de décès de l’employeur, la déclaration doit être effectuée dans les six mois suivant le décès.

![]()

L'assiette de la taxe sur les salaires peut alors être calculée. Elle est égale au montant des rémunérations de l'année N multiplié par ce rapport d’assujettissement.

Comment prendre en compte la décote légale ?

L'employeur dont le montant annuel de la taxe est inférieur à 1 200 € est totalement exonéré de son paiement.

Si elle est comprise entre 1 200 € et 2 040 €, il bénéficie d'une décote égale au 3/4 de la différence entre le plafond et le montant réel de sa taxe.

Beaucoup d'associations ont bénéficié jusqu'en 2019 d'un abattement de 20 835 € sur la taxe due au titre des salaires : associations loi de 1901, syndicats professionnels, associations intermédiaires agréées, mutuelles… Cet avantage fiscal est supprimé pour 2020.

Taxe sur les salaires : comment effectuer sa déclaration ?

Les déclarations à effectuer auprès du service des impôts sont déterminées en fonction de ce qui a été payé l'année N-1.

Les déclarations sont :

- mensuelles si la taxe précédente était supérieure à 10 000 €,

- trimestrielles si elle était de 4 000 à 10 000 €,

- annuelle si elle était inférieure à 4 000 €.

Le règlement se fait au SIE (Service des impôts des entreprises) à l’initiative de l'employeur, lequel n'est pas contraint de faire d'avis ou de relance. Le paiement se fait en ligne sur l'espace “Mes Impôts”.

Les entreprises qui dépendent de la Direction des Grandes Entreprises doivent par contre effectuer leur paiement par voie électronique sur le site de la DGE (Direction générale des entreprises).

Taxe sur les salaires : quelle sanction(s) en cas de retard ou de défaut de paiement ?

Les sanctions prévues pour retard ou non-paiement une fois la date limite dépassée sont double :

- des intérêts de retard de 0,20 % par mois, calculés à partir du premier jour du mois suivant la date limite de paiement ;

- une majoration de 5 % du montant dû. Celle-ci n'est généralement pas appliquée en cas de paiement tardif s'il est intégral.

L’administration fiscale ne réclame que les intérêts de retard.