Trouvez l'assurance qui vous convient.

Démembrement d’un bien immobilier : comment s’adapter à l’IFI ?

Publié le 22/01/2020

L’impôt sur la fortune immobilière (IFI), qui a remplacé l’ISF le 1er janvier 2018, a changé la donne en matière de taxation du patrimoine immobilier, en particulier des biens en démembrement de propriété (détenu en usufruit ou en nue propriété par plusieurs personnes). Dans certains cas, le nu-propriétaire paiera l’IFI. Mais il est possible de minimiser ou de neutraliser l’impact de cet impôt.

Quelle est la règle d’imposition d’un bien démembré ?

- l’usufruitier bénéficie d’un droit d’usage, c’est-à-dire d’occuper le logement ou de le louer, et de percevoir les revenus issus du bien (loyers) ;

- le nu-propriétaire a le droit de disposer du bien, à savoir le vendre, le donner ou y mener des travaux.

Selon la loi, l’usufruitier doit s’acquitter de la taxe foncière et de la taxe d’habitation.

Comment l’IFI est-il appliqué sur les biens démembrés ?

Les biens immobiliers détenus en démembrement de propriété entrent dans le champ du patrimoine soumis à l’IFI. L’usufruitier déclare le bien pour sa valeur en pleine propriété, ou sur sa cotisation s’il ne détient qu’une partie de l’usufruit (dès lors que son patrimoine immobilier net dépasse 1,3 million d’euros), et c’est à lui de payer l’IFI correspondant.

Le nu-propriétaire d’a donc rien à déclarer au titre de ces biens.

Existe-t-il des exceptions ?

L’IFI se répartit entre l’usufruitier et le nu-propriétaire dans trois situations exceptionnelles, et à la condition que l’usufruit ne soit ni vendu ni cédé à titre gratuit par son titulaire :

- en cas d’usufruit légal du conjoint survivant, d’usufruit légal des ascendants survivants après donation entre époux de la partie réservataire en nue propriété, en l’absence de descendant, usufruit forcé du conjoint survivant en présent d’enfants du premier lit en cas de vente d’un bien dont le vendeur se réserve l’usufruit ou le droit d’usage ou d’habitation et si l’acquéreur de la nue-propriété n’est pas un héritier présomptif ou un descendant de l’usufruitier, donataire, légataire ou personne interposée (père, mère ou époux des parties et descendants du donataire)

- en cas de donation ou legs avec réserve d’usufruit à une entité publique (Etat, départements, communes etc.), une association ou une fondation reconnue d’utilité publique.

Quelles sont les conséquences de l’imposition du nu-propriétaire à l’IFI ?

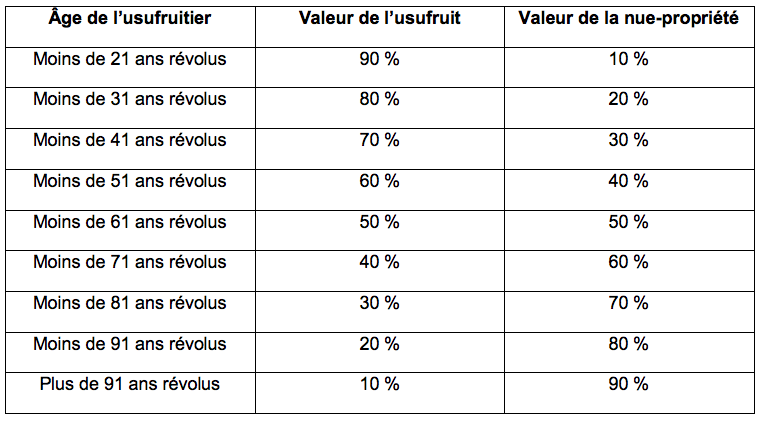

Les héritiers (enfant ou parent) qui obtiennent la nue-propriété d’un bien immobilier en application de la loi sont susceptibles d’être redevables de l’IFI. Dans ce cas, la valeur à déclarer en nue-propriété dépend de l’âge de l’usufruitier au 1er janvier de l’année, selon un barème défini par l’article 669 du Code général des impôts. Elle augmente au fur et à mesure des années et se rapproche de la valeur en pleine propriété.

Voici le barème légal qui définit la valeur à déclarer de l’usufruit et celle de la nue-propriété sur la pleine propriété du bien :

À partir des 61 ans de l’usufruitier, le nu-propriétaire devra déclarer plus de 50 % de la valeur du bien en pleine propriété. De fait, l’enfant qui hérite de la nue-propriété peut devenir redevable de l’IFI si son patrimoine immobilier net dépasse 1,3 million d’euros, alors qu’il ne perçoit aucun revenu sur ce bien. Cela pourrait le mettre dans une situation financière délicate.

Comment éviter la répartition automatique de l’IFI entre usufruitier et nu-propriétaire ?

On peut échapper à la répartition automatique de l’IFI entre l’usufruitier et le nu-propriétaire. En effet, puisque la loi impose cette répartition en cas d’usufruit légal, hérité lors d’une succession non préparée, la solution est d’organiser la transmission de votre patrimoine immobilier, de votre vivant.

Vous avez plusieurs options :

- effectuer une donation au dernier vivant, également appelée donation entre époux, pour que l’usufruit revienne au conjoint survivant au décès de l’époux. L’imposition porte alors sur l’époux survivant pour la valeur en pleine propriété du bien immobilier. Cette disposition, permet de renforcer la protection du conjoint survivant, en particulier s’il a des enfants, en lui attribuant plus de droits dans la succession et la possibilité de choisir les biens dont il hérite ;

- réaliser une donation en nue-propriété à vos enfants, en vous réservant l’usufruit et la charge de l’impôt sur la valeur en pleine propriété du bien. À votre décès, vos enfants deviennent pleinement propriétaires, sans droits de succession à payer ;

- rédiger un testament précisant vos dispositions.

Comment optimiser la transmission du patrimoine pour minimiser l’IFI ?

L’idée est d’anticiper les incidences du démembrement de propriété et de limiter l’impact de l’imposition à l’IFI, voire de s’en affranchir. Pour aménager votre succession de manière optimale, tenez compte de l’importance du patrimoine de vos héritiers.

- Si vos enfants disposent d’un patrimoine immobilier conséquent ou que la transmission de la nue-propriété d’un bien risque de les soumettre à l’IFI : il est préférable d’effectuer une donation entre époux. Le conjoint survivant aura toujours la possibilité de renoncer à hériter au profit de ses enfants, s’il se retrouve avec un IFI élevé à payer. Il pourra aussi choisir de revendre une partie du patrimoine immobilier pour réinvestir dans des actifs financiers non imposés à l’IFI ;

- Si vos enfants ne sont pas redevables de l’IFI : optez pour la donation ou la succession pour transmettre la nue-propriété d’un bien immobilier. En partageant l’imposition entre usufruitier et nus-propriétaires, vous minimisez l’impôt de l’époux survivant, sans alourdir la fiscalité sur vos enfants.

Une autre solution consiste à créer une société civile immobilière (SCI), en y apportant le bien, et à donner les parts à vos enfants majeurs qui ne font plus partie de votre foyer fiscal. Vous n’aurez qu’à déclarer la valeur de vos parts pour l’imposition à l’IFI à l’issue de l’opération. Vos enfants échapperont à l’IFI si leur patrimoine est inférieur à 1,3 million d’euros. De plus, vous profiterez de la décote de 10 à 20 % sur la valeur des parts de SCI, celles-ci étant plus difficiles à vendre et ayant moins de valeur qu’un bien immobilier.