Assurance-vie & Retraite : Generali France annonce des rendements 2025 solides dans un marché en forte croissance

En 2025, le marché de l’assurance vie et de l’épargne retraite a été porté par une collecte record sur fond d’incertitudes persistantes.

Generali France a su tirer parti de cette dynamique et enregistre une collecte historique en épargne & retraite, avec une part en unités de compte de 57%.

Generali France annonce des rendements 2025 solides pour ses principaux supports dits de « nouvelle génération » et ses fonds en euros, soutenus par une stratégie diversifiée et durable.

Publié le 26/01/2026 - 6 minutes

Hugues Aubry, Membre du comité exécutif de Generali France en charge du marché de l’épargne & de la gestion de patrimoine :

« En 2025, l’assurance vie confirme sa place dans l’épargne des Français et son rôle majeur dans le financement de l’économie. Dans cet environnement, notre ambition était d’ancrer la diversification dans les contrats, en proposant une large palette de supports et un accompagnement au quotidien de nos partenaires. C’est aujourd’hui chose faite, puisque nous avons atteint à fin d’année la parité entre fonds en euros et unités de compte dans les encours d’assurance vie de la compagnie. Diversification et accompagnement restent l’ADN de Generali France. »

Sophie Vannier, Membre du comité exécutif de Generali France, en charge du marché retraite et Directrice Générale de Generali Retraite :

« Dans un contexte où la retraite demeure l’une des principales préoccupations des Français, la stratégie initiée en 2022 lors de la création de Generali Retraite continue de bénéficier du cadre d’investissement d’une gestion à très long terme. Notre engagement est d’offrir des perspectives durables à nos assurés tout en contribuant au financement de l’économie. Aux côtés de nos réseaux de distribution, nous nous engageons à accompagner chaque client dans la préparation de sa retraite, quel que soit son âge ou son statut professionnel. »

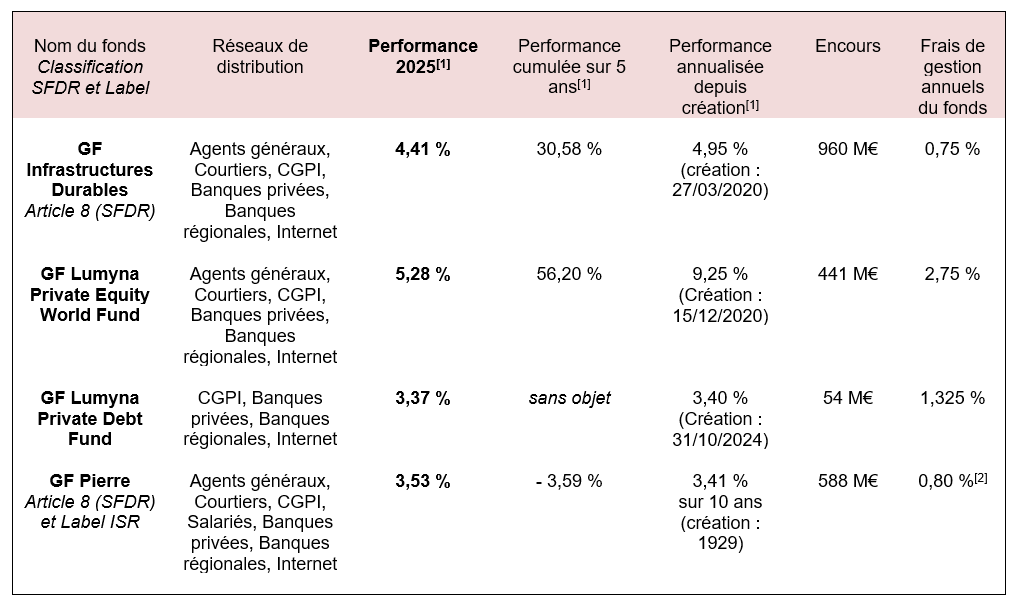

Performances 2025 des supports de « nouvelle génération »

Actifs réels (supports en unités de compte)

En 2025, Generali France a poursuivi le développement de sa gamme de fonds non cotés.

GF Infrastructures Durables a confirmé son positionnement en finançant des projets stratégiques d’infrastructure dans les secteurs de la transition énergétique et digitale.

GF Lumyna Private Equity World Fund a poursuivi sa stratégie de diversification internationale, investissant dans un large panel de sociétés non cotées à travers différentes régions (les États-Unis majoritairement et l’Europe dans une moindre mesure) et secteurs tels que les technologies de l’information, la santé et les services.

Dernier-né de la gamme, GF Lumyna Private Debt Fund permet d’accéder à des stratégies de dette privée, offrant une diversification supplémentaire et un potentiel de rendement attractif dans un univers d’investissement en pleine expansion.

Enfin, GF Pierre a confirmé sa solidité et sa capacité à rebondir, avec une progression de sa valeur liquidative portée par la qualité et la diversification de son portefeuille.

Données au 31/12/2025.

[1] Performance nette de frais de gestion du support en unités de compte, hors prélèvements fiscaux et sociaux.

[2] Les détails sont disponibles à la section « Frais et Commissions de la SC » de la notice d’information de la SC GF Pierre.

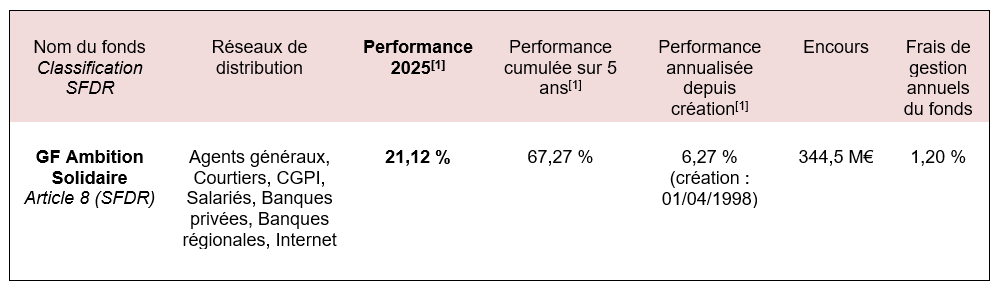

GF Ambition solidaire (support en unités de compte)

GF Ambition Solidaire finance des projets à fort impact social, à travers sa part investie dans le fonds Generali Investissement à Impact (labellisé Finansol), soutenant les structures de l’économie sociale et solidaire, en faveur notamment des populations les plus vulnérables et en lien avec les thématiques d’engagement de la fondation de Generali, The Human Safety Net.

Le portefeuille actions de ce fonds diversifié a été le principal contributeur à son excellente performance en 2025.

Données au 31/12/2025.

[1] Performance nette de frais de gestion du support en unités de compte, hors prélèvements fiscaux et sociaux.

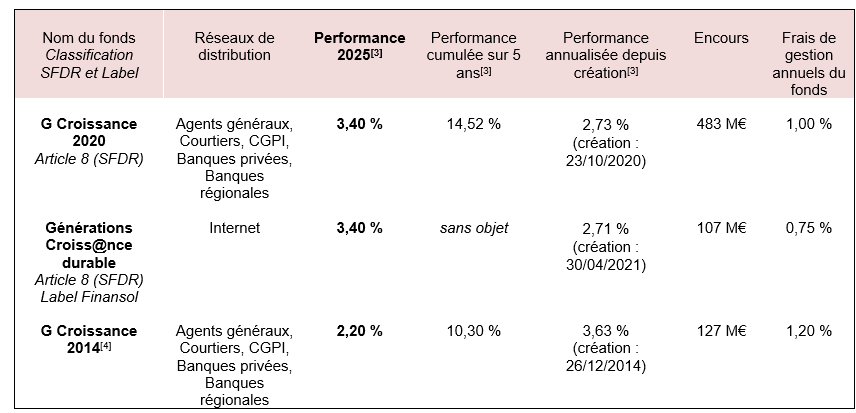

Fonds croissance

Solution « hybride » entre les fonds en euros et les supports en unités de compte, les fonds croissance de Generali offrent un compromis entre rendement et sécurité. Ils allient performance et garantie partielle au terme, avec une gestion diversifiée et engagée en faveur d’une économie durable et solidaire.

En 2025, la stratégie de gestion a tiré profit des évolutions du marché tout en plaçant les enjeux climatiques, de biodiversité et de solidarité au cœur de ses priorités.

De ce point de vue, Générations Croiss@nce durable est aujourd’hui le premier fonds croissance solidaire (labellisé Finansol) sur le marché de l’assurance vie.

![GC]()

Données au 26/12/2025.

[3] Performance nette de frais de gestion du fonds croissance, hors prélèvements fiscaux et sociaux.

[4] Fonds fermé à la commercialisation.

Rendements 2025 des fonds en euros

En 2025, Generali France a continué à orienter ses investissements vers des obligations d'entreprises bien notées, offrant un couple rendement/risque plus attractif que les obligations d’État. Ses portefeuilles demeurent extrêmement sains, bien diversifiés et liquides.

En parallèle, Generali France poursuit la décarbonation de ses investissements en direct, tout en intégrant les enjeux de préservation de la biodiversité. Plus d’1 milliard d’euros ont ainsi été investis en obligations vertes et sociales en 2025.

Le taux de participation aux bénéfices moyen servi sur les contrats d’assurance vie s’élève ainsi à 2,55 % en 2025, contre 2,53 % en 2024 (net de frais de gestion).

Le taux de participation aux bénéfices moyen servi sur les Plans d’Epargne Retraite (PER) en cours de commercialisation est quant à lui de 3,30 % en 2025, contre 3,40 % en 2024 (net de frais de gestion).

Les taux de rendement 2025 détaillés sont accessibles via le lien suivant : Taux de Participation aux Bénéfices (PB) 2025

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps.

Le taux de participation aux bénéfices est attribué selon les modalités précisées dans la note d’information valant conditions générales.

L'investissement sur les supports en unités de compte supporte un risque de perte en capital puisque leur valeur est sujette à fluctuation à la hausse comme à la baisse dépendant notamment de l'évolution des marchés financiers. L'assureur s'engage sur le nombre d'unités de compte et non sur leur valeur qu'il ne garantit pas.

L’investissement net de frais sur les fonds G Croissance 2020 et Générations Croiss@nce durable supporte un risque de perte en capital partiel à l’échéance. En cas de désinvestissement avant l’échéance, le risque de perte en capital peut être total ou partiel, les montants investis sur les fonds G Croissance 2020 et Générations Croiss@nce durable étant sujets à des fluctuations à la hausse ou à la baisse dépendant de l’évolution des marchés financiers.

L’investissement net de frais sur le fonds G Croissance 2014 supporte un risque de perte en capital en cas de désinvestissement avant l’échéance ou d’un niveau de garantie partiel, les montants investis sur le fonds G Croissance 2014 étant sujets à des fluctuations à la hausse ou à la baisse dépendant de l’évolution des marchés financiers.

Le label Finansol garantit la solidarité et la transparence des fonds Générations Croiss@nce durable et Generali Investissement à Impact. Le capital investi n’est pas garanti.

Seuls certains supports d’investissement proposés par Generali intègrent des caractéristiques extra-financières. Pour plus d’informations, nous vous invitons à consulter la page suivante : https://www.generali.fr/disclosure