Trouvez l'assurance qui vous convient.

Portabilité, maintien complémentaire santé : qu'en est-il à la retraite ?

Publié le 15/09/2025

Durant votre retraite, une partie de vos frais de santé est automatiquement prise en charge par la Sécurité sociale. Pour la complémentaire santé, plusieurs options s’offrent à vous. Vous pouvez notamment maintenir celle dont vous bénéficiez en tant que salarié. On vous en dit plus.

Que devient votre mutuelle lorsque vous partez à la retraite ?

Les retraités peuvent maintenir la couverture santé collective à titre individuel, tel que prévu par le dispositif « loi Evin », qui vise à protéger les droits des personnes à la retraite, et s’appliquant à la période de fin de droit à la portabilité. Ce terme, qui sera abordé par la suite, désigne une mesure qui permet aux personnes toujours en activité de conserver des garanties collectives de prévoyance et de mutuelle santé pendant un maximum de 12 mois après la date de cessation du contrat.

En tant que retraité, vous n’avez pas à accomplir de démarches particulières avant votre départ de l’entreprise. La mutuelle santé dont vous bénéficiez en tant que salarié vous enverra un document, au maximum dans les deux mois suivant votre départ. Vous aurez alors la possibilité de conserver uniquement les garanties santé de votre contrat collectif. Vous n'aurez plus de régime de prévoyance.

Vous devez répondre à cette demande dans un délai maximal de 180 jours après la date effective de départ à la retraite.

Si vous souhaitez continuer à bénéficier de votre mutuelle santé, vous devrez payer entièrement les frais inhérents au nouveau contrat. À titre individuel, vous pouvez maintenir vos droits autant de temps que vous le souhaitez.

En quoi consiste le maintien d'une complémentaire santé à la retraite ?

En tant qu’ancien salarié, vous avez la possibilité de conserver votre complémentaire santé d’entreprise même si vous ne travaillez plus pour l’employeur qui vous en a fait bénéficier. Toutefois, certaines conditions doivent être remplies.

Maintien des garanties de la mutuelle collective : quelles démarches ? Quels documents fournir pour un retraité ?

- Première étape : l’employeur transmet à la mutuelle les informations concernant votre prochain départ à la retraite.

- Deuxième étape : vous recevez une proposition de la mutuelle relative au maintien des garanties frais de santé à titre individuel dans les deux mois qui suivent votre départ.

- Troisième étape : dans un délai de 6 mois maximum après votre départ en retraite, vous informez l’organisme complémentaire santé de votre décision par courrier recommandé. Joignez également l’attestation des droits à la retraite à votre demande. Ce document est disponible dans votre espace personnel privé de la caisse de retraite dont vous dépendez.

Maintien de la mutuelle à la retraite : hors contexte de démission ou de licenciement, mon conjoint est-il couvert ?

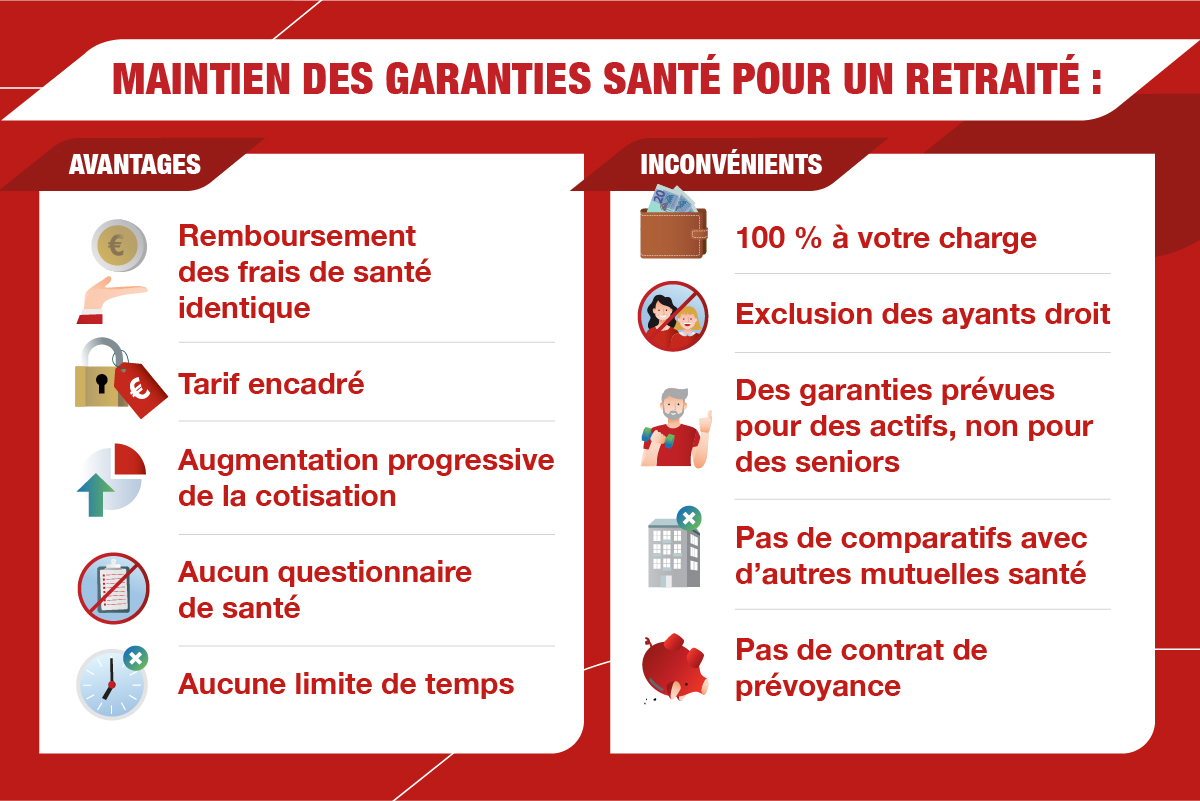

Cette complémentaire santé vous assure à titre individuel et ne couvre plus votre famille. De fait, les ayants droit (votre conjoint(e) et vos enfants) ne peuvent plus bénéficier de cette couverture santé. Vous êtes désormais le seul à être couvert. Cette complémentaire santé n’est peut-être plus adaptée. En effet, les complémentaires santé d’entreprise sont traditionnellement conçues pour les familles et les personnes actives (exemple : maternité, orthodontie, etc.).

Or, à la retraite, l’état de santé d’une personne évolue et ses besoins ne sont plus les mêmes. Vous serez obligatoirement couvert sur les mêmes niveaux de remboursements que votre contrat actuel. Il est important de prendre le temps de bien choisir sa complémentaire santé afin qu’elle soit adaptée aux éventuels problèmes de santé que vous rencontrez.

Quel est le prix d’une complémentaire santé pour un retraité ?

Le tarif d’une complémentaire santé pour un retraité varie en fonction des niveaux de garanties initiaux négociés par l’ancien employeur. Une fois à la retraite, l’ancien salarié ne bénéficie plus de la part employeur et doit, en conséquence, payer la totalité de la cotisation.

Maintien de garanties de la mutuelle : qui paie durant la retraite ?

Dans le cadre du maintien des garanties, vous devrez supporter seul l’intégralité du coût de la complémentaire santé.

Depuis le 1er janvier 2016, les employeurs du secteur privé ont l’obligation de proposer à leurs salariés une complémentaire santé collective : ils participent à hauteur d’au moins 50 %.

Lorsqu’un salarié quitte l’entreprise, celle-ci n’est plus tenue de maintenir cette participation. Toutefois, grâce à la loi Evin, ce salarié bénéficie d’un encadrement tarifaire qui prévoit un lissage de l’augmentation tarifaire sur 3 ans :

- la 1re année : les tarifs ne peuvent être supérieurs aux tarifs globaux applicables aux salariés actifs ;

- la 2e année : les tarifs ne peuvent être supérieurs de plus de 25 % aux tarifs globaux applicables aux salariés actifs ;

- la 3e année : les tarifs ne peuvent être supérieurs de plus de 50 % aux tarifs globaux applicables aux salariés actifs.

Passé trois ans, le tarif de cette complémentaire santé n’est plus encadré et ce plafonnement tarifaire prend fin dès la 4e année. L’organisme assureur n’est, en effet, plus tenu d’appliquer ces tarifs : il peut les augmenter.

Tarifs d’une complémentaire santé ou mutuelle pour retraité

La cotisation mensuelle d’un contrat d’assurance santé d’entreprise varie grandement d’une entreprise à l’autre. En principe, plus l’effectif de l’organisation est important, plus les tarifs sont avantageux.

À titre indicatif seulement, si votre mutuelle vous coûtait 40 euros quand vous étiez salarié et qu’elle était prise en charge à hauteur de 50 % par votre employeur, la participation de l’entreprise était également de 40 euros. Le coût total de votre mutuelle était en réalité de 80 euros. Donc, la première année de votre retraite, le montant des cotisations sera de 80 euros par mois. Le montant de votre assurance augmentera progressivement les années suivantes.

Qu’est-ce que la portabilité en matière de complémentaire santé ?

Grâce à la loi Evin du 31 décembre 1989, les salariés d’une entreprise peuvent conserver la couverture santé dont ils bénéficiaient avant la rupture de leur contrat. La demande doit être effectuée dans les 6 mois qui suivent la rupture du contrat de travail ou dans les 6 mois suivants l'expiration de la période durant laquelle ils bénéficient à titre temporaire du maintien de ces garanties.

Le salarié sortant continue ainsi de bénéficier de garanties négociées par l'entreprise. On appelle cela la portabilité. Vous n’êtes pas encore à la retraite ? Découvrez comment conserver la complémentaire santé à la fin de votre contrat de travail.

Quelles sont les conditions pour bénéficier de la portabilité de la complémentaire santé ou mutuelle ?

La portabilité est possible si vous répondez aux trois conditions suivantes :

- Votre contrat de travail a été rompu, quel que soit le motif (licenciement économique, rupture conventionnelle, démission légitime, etc.), exclusion faite de la faute lourde.

- Vous êtes adhérent d'une mutuelle entreprise.

- Vous avez droit à l'assurance chômage versée par France Travail (ex-Pôle emploi).

Vous êtes sur le point de partir à la retraite ? Vous ne répondez plus aux conditions de la portabilité, mais vous pouvez profiter du dispositif « loi Evin », sous certaines conditions tel qu’évoqué précédemment.

Loi Evin, portabilité et maintien de la mutuelle : quels changements ?

La loi Evin a été promulguée le 31 décembre 1989. Elle vise à encadrer les règles concernant la complémentaire santé obligatoire dans les entreprises. Le décret n° 2017-372 du 21 mars 2017 relatif à l'application de l'article 4 de la loi Evin a instauré de nouvelles règles qui s’appliquent notamment aux retraités.

Depuis cette date, les organismes assureurs peuvent augmenter les tarifs appliqués aux retraités, mais en respectant le plafonnement progressif des tarifs mentionné précédemment. Les assureurs n’ont plus la possibilité de facturer un surcoût la première année.

L'employeur peut-il refuser la portabilité de la mutuelle ou le maintien des garanties pour les retraités ?

L’article 4 de la loi Evin du 31 décembre 1989 encadre les règles concernant la portabilité et le maintien des droits pour les retraités. À partir du moment où un ex-salarié répond aux conditions de la portabilité, lui et ses ayants droit peuvent bénéficier des avantages rattachés à la mesure Evin.

De la même façon, le futur retraité a le droit de profiter du dispositif « loi Evin ». L’employeur a donc l’obligation de déclarer le départ à la retraite à l’organisme assureur. Ce dernier avise le retraité et lui propose de maintenir son contrat pour la partie complémentaire santé collective obligatoire. Par contre, les conditions du nouveau contrat ne s’appliquent pas aux ayants droit.

Mon employeur n'a pas fait la portabilité ou le maintien de garanties à titre individuel pour les retraités?

Étant donné que l'employeur a des obligations en la matière, si vous répondez aux conditions pour en bénéficier, vous avez des recours. Informez-vous sur vos droits auprès de l'inspection du travail.

Le dispositif « loi Evin » relatif au maintien d’une complémentaire santé et à la portabilité est une mesure protectrice pour les retraités. Toutefois, conserver la mutuelle dont on a bénéficié en tant que salarié n’est pas nécessairement le meilleur choix. Vous devriez faire des recherches pour trouver la complémentaire santé senior qui répond le mieux à vos nouveaux besoins. D’une part, vous serez mieux assuré. D’autre part, en fonction de votre état de santé, vous pourrez probablement faire quelques économies.

À cet effet, Generali Santé Seniors propose une assurance sur mesure pour les seniors. Grâce à cette complémentaire santé senior, vous pouvez bénéficier de meilleurs remboursements pour les soins auditifs, dentaires et autres examens requis pour les seniors (ostéodensitométrie, etc.). En cas d'hospitalisation, vous profitez d'une meilleure prise en charge.

Obtenir plus d'informations sur Generali Santé Seniors