Trouvez l'assurance qui vous convient.

Entreprise : comment se déroule un contrôle fiscal ?

Publié le 31/07/2025

Dans le cadre de votre activité, vous pouvez faire l’objet d’un contrôle fiscal de la part de l’administration. Cette procédure peut entraîner un redressement de votre entreprise, ainsi que des sanctions. Découvrez tout ce qu’il faut savoir pour être prêt si besoin !

Qu'est-ce qu'un contrôle fiscal ?

Le contrôle fiscal de votre entreprise a pour objectif de repérer les éventuels manquements à la législation fiscale que vous auriez pu commettre. Il vise tant à détecter les erreurs de bonne foi que les situations de fraude fiscale.

La définition du contrôle fiscal

Par définition, un contrôle fiscal est un contrôle réalisé par la Direction générale des finances publiques (DGFiP) pour détecter tout éventuel manquement à la législation fiscale commis par l'entreprise. Ces manquements peuvent principalement prendre deux formes différentes :

- les manquements de bonne foi, c'est-à-dire sans intention de ne pas respecter la réglementation : ils émanent bien souvent d’une simple erreur de déclaration ;

- les manquements délibérés : on parle alors de fraude fiscale.

Important. 297 111 contrôles fiscaux ont été menés auprès des professionnels en 2023¹.

Lors du contrôle fiscal d'une entreprise, les agents de la DGFIP vont principalement vérifier la conformité des déclarations fiscales de la société, notamment via l'analyse de la comptabilité. L'objectif est de détecter toute éventuelle anomalie relative :

- à l’assiette des principaux impôts commerciaux : impôt sur les sociétés (IS) ou impôts sur les revenus (IR) dans les catégories BIC, BNC et BA ;

- au chiffre d'affaires et à la TVA ;

- aux actifs de l'entreprise, notamment au regard de la taxe professionnelle et des taxes foncières.

Une procédure de lutte contre la fraude

Le premier objectif des contrôles fiscaux est de permettre à l'administration fiscale, aussi appelée Fisc, de recouvrer rapidement les sommes dues par les entreprises.

Important. 16,7 milliards d’euros de droits et pénalités ont été notifiés à la suite d'un contrôle fiscal en 2024².

Mais cette procédure vise aussi à lutter contre la fraude sous toutes ses formes. À titre d'exemple, un contrôle fiscal peut notamment permettre d'identifier³ :

- une omission volontaire de déclaration : elle peut prendre la forme d'une fausse domiciliation à l'étranger, d'une activité occulte ou encore d'une activité déguisée par exemple ;

- une dissimulation volontaire des sommes soumises à imposition : cela peut notamment passer par une minoration du chiffre d'affaires déclaré ou encore par une mauvaise déduction de vos charges professionnelles, en déduisant des dépenses personnelles par exemple ;

- l'organisation d'insolvabilité : cela consiste à maintenir frauduleusement les comptes bancaires à découvert pour que la société échappe à toute saisie ;

- le délit comptable : il peut se manifester par l'absence de tenue comptable (livre-journal, grand-livre, etc.) ou par l'enregistrement d'écritures fictives ou inexactes (fausses factures, etc.).

Lire aussi : Quelles sont les obligations comptables d’un commerçant ?

Pourquoi un contrôle fiscal est-il effectué ?

La réalisation d’un contrôle par l’administration fiscale est bien souvent motivée sur la base de certains indices. Mais elle peut aussi être la conséquence d’une dénonciation.

Les indices pouvant entraîner un contrôle

La majorité des contrôles fiscaux sont décidés sur la base d'un faisceau d'indices pouvant laisser à penser à des manquements de l'entreprise. En effet, plusieurs signaux peuvent alerter l’administration fiscale, tels que :

- une absence de déclaration ;

- des différences entre les déclarations et les informations dont dispose le Fisc ;

- des incohérences dans les données produites par la société ;

- une situation financière anormale par rapport à des sociétés comparables à la vôtre ;

- l'existence d'un compte bancaire à l'étranger ;

- des variations importantes de revenus d'une année sur l'autre ;

- un train de vie du dirigeant ou de l'entrepreneur disproportionné par rapport aux revenus déclarés ;

- des anomalies détectées lors du contrôle fiscal d'un partenaire de l'entreprise.

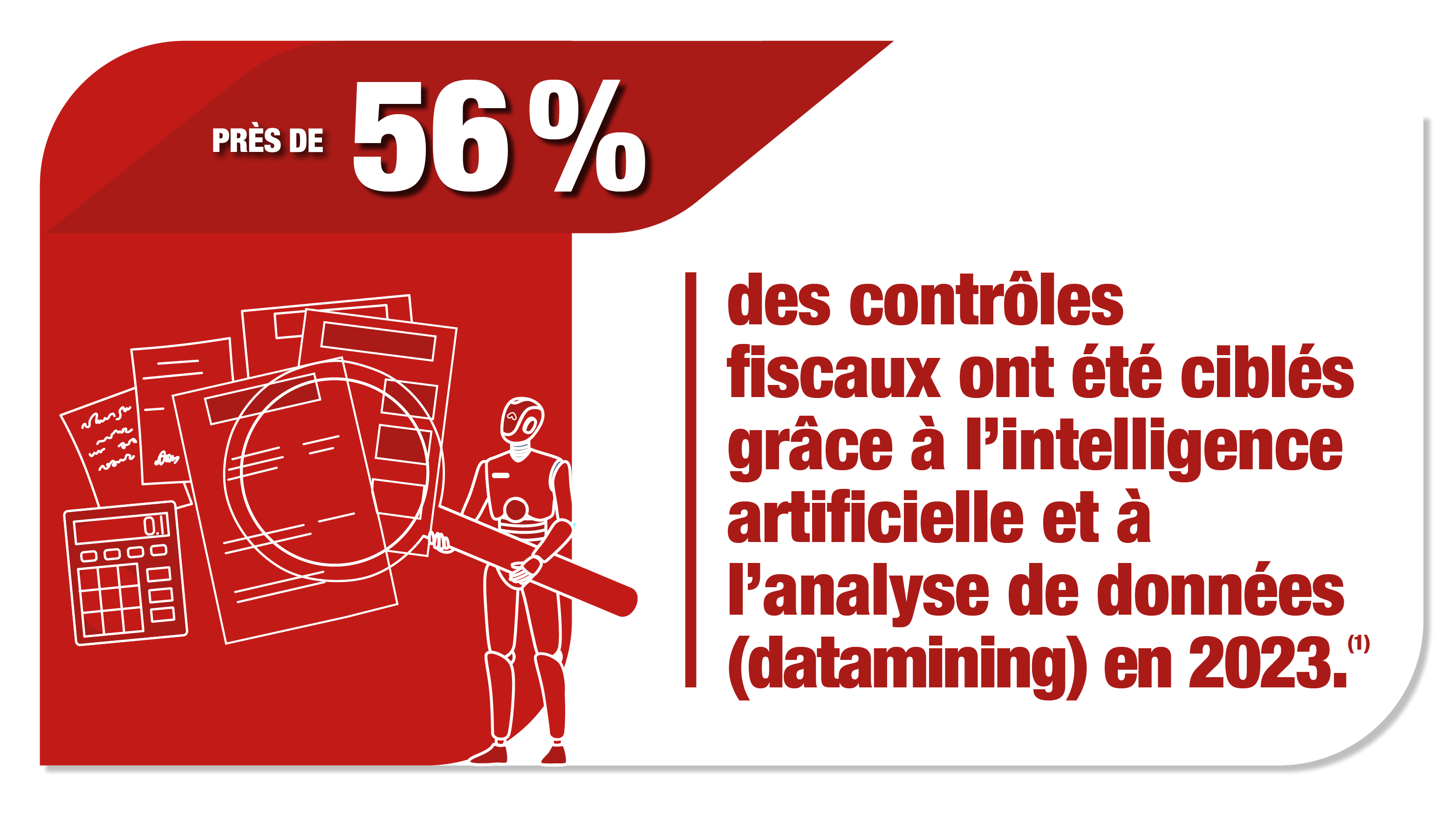

Dans le cadre du plan de lutte contre les fraudes aux finances publiques, l'État renforce ses moyens pour détecter les manquements des entreprises et des particuliers, notamment en renforçant le ciblage par intelligence artificielle².

Les contrôles sur dénonciation

Le fisc peut également organiser un contrôle fiscal à la suite de la dénonciation d'un tiers quant aux agissements de l’entreprise : un ancien employé, un fournisseur ou encore une entreprise concurrente par exemple. Un dossier pourra être ouvert si les allégations sont considérées comme suffisamment sérieuses.

D'autres motifs peuvent aussi motiver un contrôle de la part de l'administration fiscale : un secteur d'activité considéré comme prioritaire, un chiffre d'affaires important ou encore une absence de contrôle depuis plusieurs années par exemple. Enfin, des contrôles fiscaux aléatoires sont également possibles.

Comment se passe un contrôle fiscal ?

Le contrôle fiscal d’une entreprise peut se dérouler à distance ou directement dans les locaux de la société.

Le contrôle fiscal sur pièces

Dans la grande majorité des cas, le contrôle fiscal est réalisé à distance par un agent vérificateur de l’administration fiscale : on parle de contrôle sur pièces ou du bureau. Dans cette situation, la société n'est pas informée qu'elle fait l'objet d'un contrôle.

Dans le cadre d’un contrôle sur pièces, le Fisc va analyser l'ensemble des déclarations déposées par l'entreprise et des renseignements dont il dispose de manière dématérialisée. Des outils informatiques sont utilisés pour optimiser l'analyse des données fiscales et comptables, mais également leur recoupement.

En cas de potentielle anomalie, des renseignements et documents complémentaires peuvent être demandés à la société ou à des tiers, tels que des fournisseurs par exemple. L'administration fiscale peut alors décider :

- de classer le dossier en l'absence de manquement détecté ;

- d’organiser un contrôle dans les locaux de l’entreprise.

Le contrôle fiscal sur place

À la suite ou non d'un contrôle sur pièces, l'administration fiscale peut décider d'un contrôle dans les locaux de l'entreprise ou, si nécessaire, dans ceux de son expert-comptable : on parle de contrôle externe ou de vérification de comptabilité. Dans ce cas, elle a l'obligation de vous informer au moins 48 heures avant le début du contrôle.

Une fois sur place, l'agent en charge du contrôle communique au chef d'entreprise la charte du contribuable et les différentes étapes de la procédure. Plusieurs documents pourront être demandés, dont :

- les écritures comptables de l'entreprise ;

- les factures ;

- les contrats ;

- les relevés de comptes bancaires.

À l’issue de ces vérifications, un débat oral et contradictoire est mené entre l'agent et le dirigeant afin de discuter des éventuels éléments litigieux. Il peut être judicieux de vous faire accompagner d'un expert-comptable et/ou d'un avocat fiscaliste.

Bon à savoir : la décision de réaliser un contrôle externe appartient au directeur général des finances publiques et non aux agents vérificateurs.

Quels sont les risques d'un contrôle fiscal ?

Vous recevez un avis d'absence de redressement fiscal si aucune irrégularité n'est constatée à la suite du contrôle sur pièces et/ou externe. Dans le cas contraire, la nature des sanctions va dépendre de votre volonté ou non de commettre des manquements.

Les sanctions pour les manquements commis de bonne foi

En cas de manquement commis de bonne foi par l'entreprise, vous devez tout d’abord régulariser les sommes dues à l’administration fiscale. Vous vous exposez également à deux sanctions principales⁴ :

- une majoration de 10 % de l'impôt dû au Fisc ;

- des intérêts de retard correspondant à 0,2 % de l'impôt dû par mois de retard, soit 2,4 % sur un an.

Les sanctions en cas de mauvaise foi ou de fraude fiscale

En revanche, vous risquez des sanctions plus lourdes si le Fisc considère que vous avez commis des manquements de manière délibérée. En plus de devoir régulariser les sommes dues et de vous acquitter d'intérêts de retard, vous vous exposez à une majoration de l'impôt dû de⁵ :

- 40 % si vous avez commis un oubli volontaire ;

- 80 % en cas d'utilisation abusive d'une règle fiscale (abus de droit) : cette majoration peut être rapportée à 40 % si l'entreprise n'est pas à l'initiative ou n'est pas le bénéficiaire principal de la fraude ;

- 80 % en cas de manœuvres frauduleuses

Selon la nature du manquement, le responsable légal de l'entreprise s'expose également à des sanctions pénales, à savoir⁵ :

- jusqu'à 5 ans d'emprisonnement et 500 000 € d'amende ;

- jusqu'à 7 ans d'emprisonnement et 3 millions d'euros d'amende en cas de circonstance aggravante (action en bande organisée, usage de faux documents, etc.) ;

- des peines complémentaires conduisant à une privation de droits pour une durée maximale de 3 ans.

Lire aussi : Quelle est la responsabilité de l’expert-comptable en cas de redressement ?

Comment faire un recours à la suite d'un contrôle fiscal ?

En cas de désaccord pendant ou à la suite d'un contrôle fiscal, vous disposez de plusieurs recours amiables auprès de l'administration. Vous pouvez notamment⁶ :

- faire un recours hiérarchique pour vous adresser directement au supérieur de l'agent en charge du contrôle ;

- faire appel au Médiateur des ministères économiques et financiers si le recours hiérarchique n'a pas abouti afin d'être aidé par ce tiers à trouver une solution amiable ;

- demander une transaction fiscale : elle permet de mettre fin au litige, en contrepartie de concessions réciproques de la société et du Fisc.

La garantie Protection juridique de votre assurance multirisque professionnelle peut intervenir en cas de redressement fiscal et/ou de litige avec l’administration. Selon les contrats, vous pouvez notamment bénéficier :

- d’une mise à disposition d’informations juridiques pour prendre connaissance de vos droits et obligations ;

- d’un accompagnement dans la recherche d’une solution amiable ;

- de la prise en charge de vos frais en cas de procédure judiciaire (frais de commissaire de justice, honoraires d’avocat, etc.).

Je demande mon tarif Multirisque Pro personnalisé

Contrôle fiscal des entreprises : vos questions, nos réponses

Délai de prescription : combien d'années en arrière un contrôle fiscal peut-il remonter ?

L’administration fiscale est susceptible de vérifier vos manquements fiscaux des précédentes années : on parle de droit de reprise. Par défaut, ce droit de reprise s'applique jusqu'à la fin de la 3e année suivant celle au titre de laquelle l'imposition est due pour l'impôt sur le revenu et l'impôt sur les sociétés comme le dispose l'article L169 du Livre des procédures fiscales. Cela signifie que vous ne pouvez pas faire l'objet d'un redressement pour des régularités antérieures.

Toutefois, ce délai peut être étendu pour certaines irrégularités. Il peut être au maximum de :

- 6 ans si les manquements portent sur l'impôt sur la fortune immobilière (IFI) ou sur les droits d'enregistrement ;

- 10 ans notamment en cas d'activité occulte ou d'existence d'un compte bancaire non déclaré à l'étranger.

Quelle est la durée d'un contrôle fiscal ?

Comme le dispose le Livre de procédures fiscales, un contrôle fiscal sur pièces ne peut pas durer plus de 6 mois à compter de la réception des fichiers des écritures comptables de la société.

En revanche, la durée maximale d’un contrôle fiscal sur place est de 3 mois pour les petites et moyennes entreprises, à condition que leur chiffre d'affaires respecte les seuils en vigueur.

Comment dénoncer une fraude fiscale ?

Vous avez la possibilité de signaler les manquements d’un contribuable, qu’il s’agisse d’une personne physique ou morale, auprès de la Déclaration générale des finances publiques. Vous pouvez d'ailleurs être indemnisé pour ce signalement dans le cadre du dispositif des aviseurs fiscaux⁷.

Informations non contractuelles à caractère publicitaire.

Les garanties peuvent donner lieu à exclusions, limitations et franchises. Pour connaître le détail, l’étendue et les conditions de garantie, reportez-vous aux dispositions générales et particulières du contrat. La souscription d’un contrat ou de certaines garanties demeure soumise aux règles d’acceptation des risques de l’assureur.

¹ Source : Rapport d'activité 2023 : Cahier statistiques - Direction générale des Finances publiques - 2024

² Source : Lutte contre les fraudes : 20 milliards d’euros détectés en 2024 - Ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique – 2025

³ Source : Fraude fiscale : infractions et sanctions - Service Public - 2024

⁴ Source : Quelles sanctions en cas d'erreur dans sa déclaration de revenus ? - Service Public – 2025

⁵ Source : Quelles sanctions en cas de fraude fiscale ? - Service Public - 2025

⁶ Source : Litige avec l'administration fiscale : comment faire un recours amiable ? - Service Public – 2025

⁷ Source : Les aviseurs fiscaux - Ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique – 2024