Je pars à la retraite : comment demander ma rente Generali ?

Vous souhaitez demander la liquidation de votre contrat retraite ? Generali vous accompagne à chaque étape et vous explique clairement la marche à suivre.

Publié le 15/01/2026 - 6 minutes

À partir de quand puis-je percevoir ma rente ?

Si vous avez moins de 62 ans, vous devrez nous adresser la notification de retraite du régime obligatoire.

À partir de 62 ans, la notification de retraite n’est pas nécessaire.

Quels documents dois-je préparer pour transmettre ma demande de rente ?

- La copie recto-verso d’un justificatif d’identité en cours de validité de l’assuré.

- Une copie de la carte vitale lisible ou attestation de la Sécurité sociale.

- Un relevé d’identité bancaire.

- Un justificatif du régime obligatoire attestant du versement d’une pension de retraite si vous avez moins de 62 ans : la notification de retraite.

- Document non obligatoire : la copie de l’avis d’imposition pour l’année N- 1 sur les revenus de l’année N-2 en intégralité (pour nous permettre de déterminer si la rente pourra bénéficier d’une exonération partielle ou totale des prélèvements sociaux).

Pour consulter les grilles annuelles de seuils d’exonération des prélèvements sociaux (catégorie « Pensions de retraite »), rendez-vous sur le site service-public.fr .

Si vous demandez la réversion :

- la copie de votre livret de famille avec mention du mariage ou du divorce ou attestation de PACS ou pièces justificatives si concubinage (attestation de concubinage délivrée par la mairie ou attestation sur l'honneur accompagnée de tout document indiquant une adresse identique à celle de l'assuré) ;

- la copie recto-verso d’un justificatif d’identité de votre conjoint, concubin ou pacsé en cours de validité.

Quelles sont les étapes de la mise en rente de mon contrat ?

La liquidation de la rente se fait en deux temps, l’estimation puis la mise en rente.

À qui dois-je adresser ma demande d’estimation de retraite complémentaire ?

Pour un contrat « LA RETRAITE », nous vous invitons à contacter votre interlocuteur d’assurance habituel qui pourra vous délivrer votre estimation.

Si vous ne connaissez pas ses coordonnées ou pour tout autre contrat, vous pouvez nous transmettre votre demande via « Mes demandes en ligne » :

- pour un contrat individuel : Estimation de la rente pour une liquidation de la retraite dans les six mois ;

- pour un contrat collectif : Estimation de la rente pour une liquidation de la retraite dans les six mois (Article 83).

J’ai reçu mon estimation de rente et je ne comprends pas les options : réversion, rente majorée, annuités garanties

Mon contrat prévoit une réversion au profit de mon conjoint, qu’est-ce que ça veut dire ?

La réversion consiste à verser une rente à votre conjoint après votre décès et jusqu’à son propre décès. La proportion versée est égale au pourcentage pour lequel vous avez opté.

Le bénéficiaire peut être, selon votre contrat, votre conjoint, votre concubin ou partenaire de PACS (sur certains contrats, la réversion n’est possible que pour le conjoint) ; il ne peut pas être changé après la mise en place de la rente.

Mon contrat prévoit une rente majorée, qu’est-ce que ça veut dire ?

Cette option prévue sur certains contrats de retraite permet de recevoir dans les premières années de votre retraite une rente dont le montant est plus élevé, et une rente moins élevée par la suite.

Le choix du taux ou de la durée de la majoration est définitivement fixé à la mise en place de votre rente.

Mon contrat prévoit des annuités garanties, qu’est-ce que ça veut dire ?

Les annuités garanties correspondent au nombre d’années pendant lesquelles nous nous engageons à verser la rente, même si votre décès survient pendant cette période.

- Si vous êtes toujours en vie au terme des annuités garanties, cela ne change rien pour vous : vous continuerez à percevoir votre rente normalement.

- Mais si vous décédez avant ce terme, le bénéficiaire que vous avez désigné percevra la rente à votre place pendant le nombre d’annuités garanties restant à courir.

Dans certains cas, le versement des annuités garanties peut être limité à la date à laquelle le titulaire décédé du contrat atteint un âge défini.

Une fois l’estimation de rente reçue, à qui dois-je adresser ma demande de mise en rente ?

Nous vous remercions de nous transmettre votre demande via « Mes demandes en ligne » :

- pour un contrat individuel : mise en rente de mon contrat ou règlement de mon capital Espace Client Generali utiliser le bon intitulé

- pour un contrat collectif : mise en rente de mon contrat ou règlement de mon capital (Article 83) Espace Client Generali

Est-ce que je peux recevoir ma retraite sous forme de capital ?

Pour les contrats de retraite autres que les PER, il n’est pas possible d’opter entre un versement sous forme de rente et / ou de capital. Toutefois, dans certains cas prévus par la loi, un versement sous forme de capital est possible :

- si la rente annuelle ne dépasse pas 1 320 euros bruts par an, le versement peut être réalisé sous forme d’une rente unique ;

- pour les contrats de retraite collective article 82, la sortie en capital est possible quel que soit le montant de la rente ;

- pour les contrats PERP, 20 % de l’épargne peut faire l’objet d’un versement en capital.

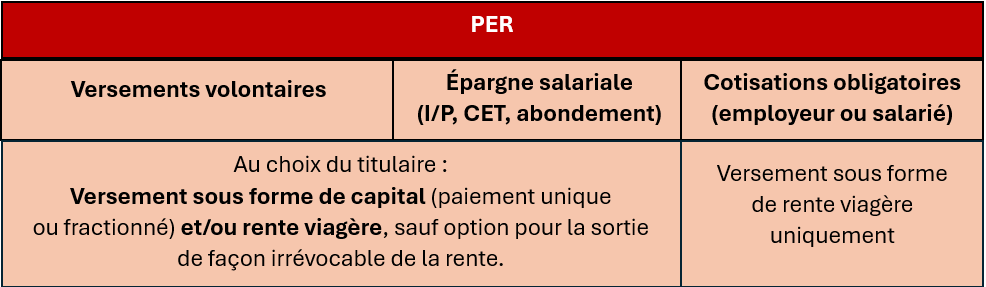

Pour un PER ou Contrat transformé en Plan Epargne Retraite (PER) :

- vous pouvez demander un versement sous forme de rente et /ou de capital, capital fractionné pour les sommes issues des compartiments « versements volontaires » et « épargne salariale ». Si vous avez opté au moment du versement sur votre PER pour une sortie en rente de façon irrévocable, il ne sera pas possible d’obtenir un versement sous forme de capital ;

- pour les sommes issues du compartiment « cotisations obligatoires », elles ne pourront être versées que sous forme de rente.

Nouvelle option : sortie en capital fractionné libre sur le PER

À compter du 1er janvier 2026, le Plan d’Épargne Retraite (PER) propose une Nouvelle modalité de sortie : le capital fractionné libre.

Cette option vous permet de récupérer ponctuellement une partie de votre capital, en choisissant librement le montant (minimum 1 200 €) et la fréquence des retraits, tout en laissant le contrat actif sur ses supports financiers. Cette fonctionnalité vous permet de retirer ponctuellement une partie de votre capital, offrant ainsi plus de souplesse dans la gestion de votre épargne retraite.

Pour effectuer la demande, le traitement se fait via « Mes demandes en ligne » depuis l'Espace Client Generali « Demande de capital fractionné libre uniquement pour les PER ».

Vous avez d'autres questions sur votre rente ?

Rendez-vous sur notre page dédiée.