Le fonctionnement de votre rente

À quelles dates sont payées les rentes ? Que faire si vous ne l'avez pas reçue ? Comment lire votre décompte de paiement ? Quels documents devez-vous fournir à Generali ? Vous trouverez les réponses à ces questions sur cette page.

Publié le 16/01/2026

Comment est calculée la rente d'un contrat retraite supplémentaire ?

La rente d'un contrat de retraite supplémentaire dépend de plusieurs éléments. Elle est calculée en fonction du capital accumulé, de l'âge de l'assuré, du taux de conversion et des options choisies :

le montant du capital accumulé : plus le capital est élevé, plus la rente sera importante ;

l'âge de l'assuré au moment de la conversion : plus l'assuré est âgé, plus la rente sera élevée, car l'espérance de vie restante est plus courte ;

le taux de conversion: ce taux est déterminé par l'assureur et peut varier en fonction des conditions économiques et des taux d'intérêt en vigueur. Notamment l’assureur utilise une table de mortalité réglementaire, permettant d’estimer l’espérance de vie de l’assuré (*) ;

les options choisies : certaines options, comme par exemple la réversion au conjoint en cas de décès, peuvent réduire le montant de la rente notamment selon le taux de réversion mais aussi en cas de différence d’âge importante entre l’assuré et son conjoint. Le choix d’annuités garanties, s’il est proposé, diminuera également le montant de rente.

(*) À noter, la Loi Industrie Verte a supprimé la possibilité offerte aux assureurs d’appliquer des tables de mortalité sexuées pour le calcul des rentes viagères sur les contrats de retraite supplémentaire d’entreprise. Ainsi, les tables de mortalité désormais utilisées, tant pour les contrats individuels que collectifs, sont les mêmes quel que soit le sexe de l’assuré.

Prenons un exemple concret avec un capital investi de 150 000 €. Supposons que l'assuré décide de convertir ce capital en rente à l'âge de 65 ans et que le taux de conversion appliqué par l'assureur soit de 4 %. La rente annuelle serait alors calculée comme suit :

Rente annuelle = Capital investi X Taux de conversion

Rente annuelle = 150 000 € X 4 %

Rente annuelle = 150 000 € X 0,04

Rente annuelle = 6 000 €

Ainsi, avec un capital de 150 000 € et un taux de conversion de 4 %, l'assuré recevrait une rente annuelle de 6 000 €, soit 500 € par mois. Il est important de noter que :

ce montant peut varier en fonction des options choisies et des conditions spécifiques du contrat ;

ce montant est servi pendant toute la retraite de l’assuré (voire de son conjoint si l’option réversion a été retenue).

À quelles dates sont payées les rentes ?

Les rentes sont versées à partir du 3 ème jeudi du mois et au plus tard le dernier jour du mois.

Pour les rentes à terme échu, elles portent sur la période en cours et sont dues au plus tard le dernier jour de la période payée (dernier jour du mois, du trimestre, etc.).

Pour les rentes à terme d’avance, elles portent sur la période à venir et sont dues au plus tard le 1 er jour de la période payée (mois, trimestre payé, etc.).

Il faut ensuite compter 48 à 72h de délais interbancaires pour voir la somme apparaître sur votre compte.

Je n’ai pas reçu le paiement de ma rente, que dois-je faire ?

Le versement de la rente dépend de l’envoi d’un justificatif de vie qui vous sera demandé à compter de vos 75 ans, de la fourniture d’un extrait d’acte de naissance de moins de 3 mois si vous avez plus de 80 ans.

Ces justificatifs vous sont demandés chaque année quelques semaines avant la date anniversaire de votre rente.

À quoi sert cette attestation ?

Elle a pour but de nous confirmer que vous êtes toujours en vie et pouvez continuer à recevoir le paiement de la rente, conformément à l’article 1983 du Code civil : « Le propriétaire d'une rente viagère n'en peut demander les arrérages qu'en justifiant de son existence, ou de celle de la personne sur la tête de laquelle elle a été constituée. »

Pourquoi nous l’adresser dès que possible ?

Il est important de nous la retourner remplie et signée au plus vite. Si elle ne nous parvient pas, les paiements de votre rente sont suspendus jusqu’à sa réception. Dès réception de l’attestation remplie et signée par vos soins, nous pourrons débloquer les paiements attendus.

Je n’ai pas reçu de demande de justificatif de vie, que dois-je faire ?

Vous avez déménagé dans l’année écoulée ? Si vous ne nous avez pas encore communiqué votre nouvelle adresse, vous pouvez le faire via ce formulaire : Déclarer un changement d'adresse.

Si vous n’avez pas reçu notre demande de justificatif vous pouvez vous rendre sur votre espace rentier.

J’ai renvoyé mon justificatif de vie mais ma rente ne m’est pas payée, que dois-je faire ?

Si vous nous avez retourné votre justificatif depuis moins de 10 jours, un délai peut nous être nécessaire pour l’enregistrer.

Si cela fait plus longtemps, nos paiements font peut-être l’objet d’un rejet bancaire. Peut-être avez-vous changé de compte bancaire depuis notre dernier paiement ? Avez-vous pensé à nous communiquer votre nouveau RIB ? Vous pouvez le faire ici : Changement de coordonnées bancaires.

Si aucune de ces situations ne correspond à la vôtre, nous vous invitons à contacter le service client.

Ma rente ne m’est pas versée alors que j’ai bien retourné l’avis d’imposition demandé. Pourquoi ?

Le fait que vous nous retourniez ou non votre avis d’imposition est sans effet sur le paiement de votre rente. Si celle-ci ne vous est pas versée c’est probablement parce que nous sommes dans l’attente de votre justificatif de vie annuel (voir plus haut).

J'ai besoin d'explications sur le décompte de paiement que j'ai reçu

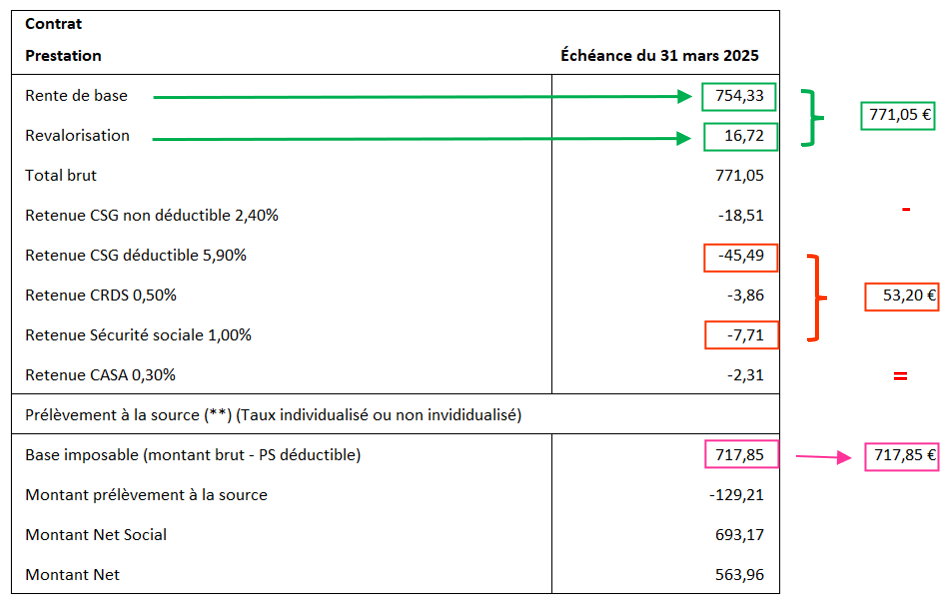

Qu’est-ce que la Base Imposable ?

C’est la part du règlement déclarable au titre de l’impôt sur le revenu.

Comment est-elle déterminée ?

Elle est égale au montant brut de votre règlement diminué du montant des prélèvements sociaux déductibles (CSG Déductible, Sécurité Sociale…).

Le montant brut correspond à : la rente de base + la revalorisation (si elle existe)

754,33€ + 16,72€ = 771,05 € comme dans l’exemple ci-dessous

Base imposable (montant brut- PS déductible)

Les Prélèvements Sociaux déductibles correspondent à la CSG déductible + la retenue sécurité sociale :

(- 45,49€ (+) – 7 ,71€) = 53,20€ comme dans l’exemple ci-dessous :

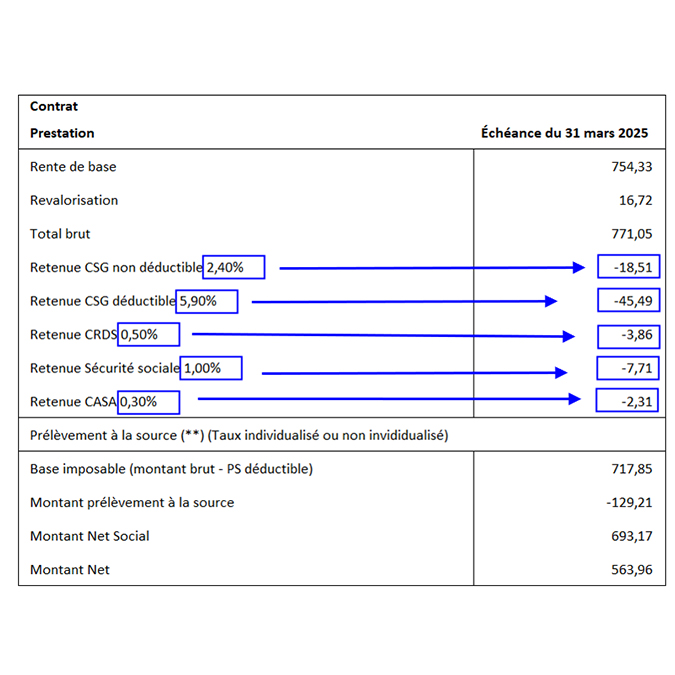

Calcul des prélèvements sociaux

Les éléments en bleu correspondent au calcul des prélèvements sociaux :

- les prélèvements sociaux sont calculés par application du taux propre à chaque retenue sur le montant brut de la rente;

- tous les montants calculés viennent en déduction du montant brut.

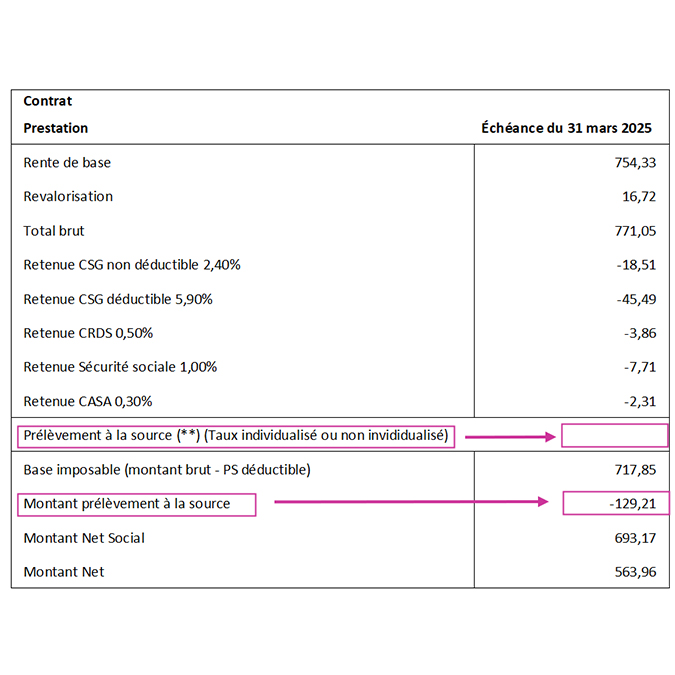

Calcul du prélèvement à la source de l’impôt sur le revenu

Les éléments en violet concernent le calcul du prélèvement à la source de l’impôt sur le revenu :

- le prélèvement à la source de l’impôt sur le revenu est calculé par application du taux que nous a communiqué l’administration fiscale sur la base imposable au titre de l’impôt sur le revenu ;

- si vous avez des questions sur le taux communiqué, l’administration fiscale reste votre interlocuteur privilégié.

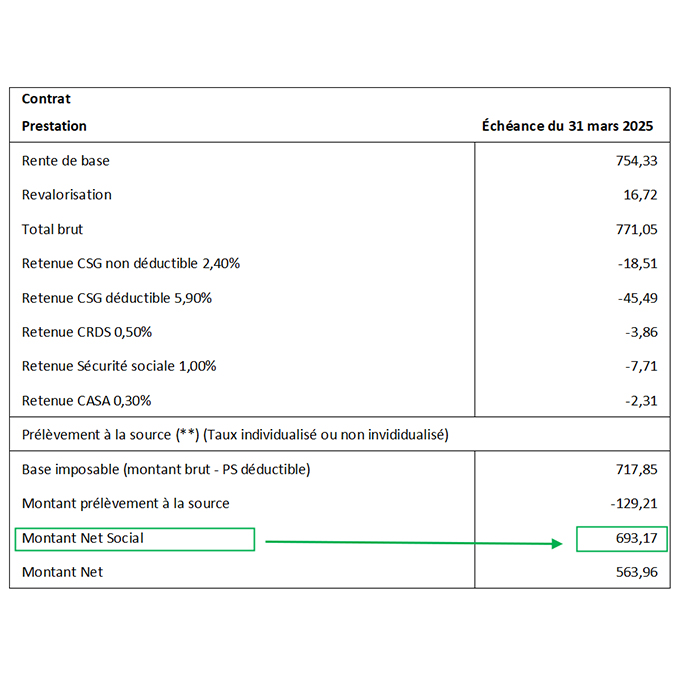

Le montant net social

L’élément en vert correspond au montant net social, une mention désormais obligatoire sur les relevés de prestations depuis janvier 2024.

- il représente le revenu à déclarer pour bénéficier de certaines aides sociales comme le RAS ou la prime d’activité.

Quels documents dois-je fournir ? Et pourquoi ?

Nous vous sollicitons chaque année pour obtenir des documents ou des justificatifs. Ces pièces sont nécessaires au bon fonctionnement de votre rente.

Pourquoi dois-je retourner ces documents à Generali alors que je ne le fais pas pour les autres organismes de retraite ?

Generali est une entreprise privée. Contrairement aux organismes officiels, nous n’avons donc pas accès aux informations administratives vous concernant. C’est la raison pour laquelle nous sommes dans l’obligation de vous solliciter.

Bon à savoir : la liste ci-dessous n’est pas exhaustive. Des pièces complémentaires pourront vous être demandées en fonction de l’évolution de la réglementation ou des garanties liées à votre rente.

Avis d’imposition

Pourquoi dois-je fournir un avis d’imposition ?

Chaque année, nous avons besoin de connaître votre situation fiscale.

En effet, votre situation fiscale peut éventuellement vous permettre de bénéficier d'une exonération partielle ou totale des prélèvements sociaux pour l’année civile à venir.

C’est la raison pour laquelle il est nécessaire, si vous pensez pouvoir en bénéficier, de nous faire parvenir une copie de l’intégralité de votre avis d’imposition.

Pour nous faire parvenir votre avis d’imposition, cliquez ici : Dépôt avis d'imposition

Pour tout savoir sur ce dispositif, cliquez ici : La fiscalité de votre rente

Que se passera-t-il si je ne communique pas mon avis d’imposition ?

Si vous ne nous faites pas parvenir votre avis d’imposition, nous appliquerons les prélèvements sociaux au taux plein. Les paiements de votre rente ne seront pas suspendus mais les prélèvements sociaux seront appliqués au taux plein.

Pour consulter les taux en vigueur, cliquez ici : La fiscalité de votre rente.

Ces informations non contractuelles sont données à titre purement indicatif dans un but pédagogique et préventif. Elles ne se substituent pas aux dispositions générales et particulières de votre contrat auxquelles il convient de vous reporter en cas de sinistre garanti/ ou demande de prestation. La compagnie ne saurait être tenue responsable d’un préjudice d’aucune nature lié aux informations fournies.