Trouvez l'assurance qui vous convient.

Optimisation fiscale : les 7 leviers pour réduire votre impôt sur le revenu

Publié le 22/09/2025

Vous êtes imposable ? Selon votre situation et vos objectifs, vous pouvez avoir recours à différents dispositifs d’optimisation fiscale pour réduire le montant de votre impôt sur le revenu. Crédits d’impôts, épargne retraite, dons aux associations, investissements locatifs, pension alimentaire… découvrez tous les principaux mécanismes existants !

Comment fonctionne l'optimisation fiscale ?

L’optimisation fiscale consiste à utiliser des mécanismes légaux pour réduire sa charge fiscale, notamment au titre de l’impôt sur le revenu.

La définition de l'optimisation fiscale

L'optimisation fiscale désigne l'ensemble des stratégies légales permettant de réduire l’imposition d’un contribuable : un particulier ou une entreprise par exemple. Elle repose sur l'utilisation de mécanismes et de dispositifs prévus par la législation, dans l'optique de diminuer ou de supprimer la charge fiscale.

Dans le cas d'un contribuable particulier, l'optimisation fiscale vise principalement à réduire le montant de son impôt sur le revenu. Elle peut notamment passer par l'application d'abattements et de crédits d'impôt, des investissements financiers ou encore des investissements immobiliers.

L'optimisation fiscale est-elle légale ?

L'optimisation fiscale est une pratique légale : elle consiste à utiliser les règles fiscales en vigueur pour réduire sa charge d'impôt. L'objectif est d'utiliser à bon escient les dispositifs et réglementations existants, sans les contourner, ni enfreindre la loi.

L'optimisation fiscale se distingue de deux autres pratiques qui, pour leur part, flirtent avec la légalité ou sont tout simplement illégales.

- L'évasion fiscale : cette pratique consiste à exploiter les failles du système fiscal pour échapper partiellement ou intégralement à l'imposition. Elle passe généralement par l'utilisation de montages financiers complexes et une domiciliation au sein de paradis fiscaux. L'évasion fiscale est en principe légale car elle exploite les limites fixées par la réglementation. Elle peut toutefois être contraire à la loi lorsqu'elle franchit ces limites et peut donc occasionner des redressements.

- La fraude fiscale : cette pratique consiste à enfreindre de manière délibérée les règles fiscales, notamment via la dissimulation de revenus par exemple. La fraude fiscale est illégale et peut entraîner de lourdes sanctions.

Quelles sont les stratégies d'optimisation fiscale de l'impôt sur le revenu ?

On distingue de nombreux leviers d’optimisation fiscale vous permettant de réduire le montant de votre impôt sur le revenu. Le plus souvent, il vous suffit de déclarer le mécanisme utilisé via votre déclaration de revenus pour en bénéficier.

Lire aussi : Comment modifier sa déclaration d’impôt en cas d’erreur ?

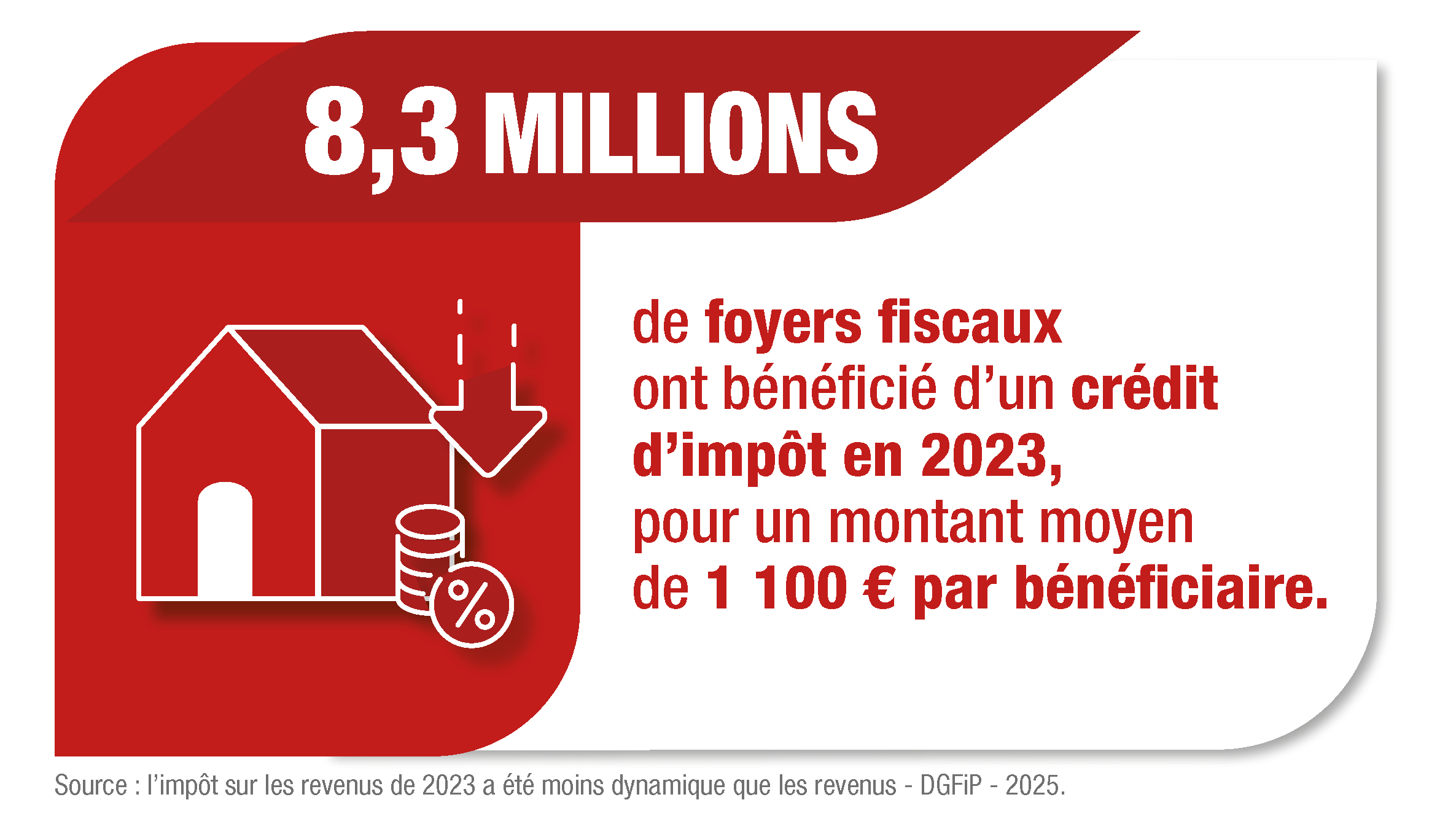

1. Bénéficier d'un crédit d'impôt

De nombreux dispositifs vous permettent de bénéficier d'un crédit d'impôt. Il s'agit d'une somme qui est déduite du montant de votre impôt sur le revenu. Vous pouvez notamment en faire la demande pour :

- l'emploi d'un salarié à domicile ;

- les frais de garde d'enfant hors du domicile ;

- les travaux d'adaptation de votre logement à la perte d'autonomie liée à l'âge ou au handicap ;

- le versement de cotisations syndicales ;

- l'installation d'une borne de recharge pour véhicule électrique.

2. Profiter de déductions fiscales

À la différence d'un crédit d'impôt, une déduction fiscale est déduite de votre revenu global imposable : elle diminue donc la base servant de calcul à l'impôt sur le revenu. De plus, elle ne donne droit à aucun remboursement.

On distingue de nombreux dispositifs de déduction fiscale, dont :

- les frais professionnels : déduction de 10 % ou aux frais réels (transport, repas, etc.) ;

- le versement d’une pension alimentaire ;

- les dépenses d'accueil d'une personne âgée ;

- les cotisation sociales facultatives (mutuelle, prévoyance, etc.) ;

- les frais de formation professionnelle (pour les indépendants et les chefs d'entreprise) ;

- les charges de copropriété pour les biens en location.

Lire aussi : Comment déduire les frais de double résidence ?

3. Déduire vos versements réalisés sur un produit d'épargne retraite

Sous certaines conditions, vous pouvez choisir de déduire les versements volontaires réalisés sur un produit d'épargne retraite de votre revenu imposable : il s'agit également d'un dispositif de déduction fiscale.

Le PER peut prendre trois formes différentes.

- Le PER individuel : ouvert à tous, ce produit d’épargne succède aux contrats Madelin pour les indépendants et aux Perp (Plans d'épargne retraite populaire).

- Le PER d'entreprise collectif : proposé à titre facultatif aux salariés d'une entreprise, ce contrat a remplacé le Perco (Plan d'épargne pour la retraite collectif).

- Le PER d'entreprise obligatoire : succédant aux contrats Article 83, ce PER est proposé par l’employeur à tous ses salariés ou à une catégorie d’entre eux (cadres par exemple). Les salariés concernés ont l’obligation d’y adhérer.

Les sommes versées sur ces produits sont déductibles de votre revenu imposable dans la limite d'un certain plafond. Si vous êtes salarié, ce plafond correspond à 10 % de vos revenus d’activité professionnelle de l’année précédente retenus dans la limite de 8 fois le Plafond annuel de la Sécurité sociale (Pass) ou, si elle est plus élevée, 10 % du Pass. En 2025, ce plafond est au minimum de 4 637 € et au maximum de 37 094 €.

4. Réaliser des investissements en outre-mer

Dans le cadre de la loi Girardin, vous pouvez réaliser des investissements en outre-mer pour financer la construction de logements sociaux et/ou l'achat de matériel productif pour les entreprises locales. Sous certaines conditions, ce dispositif vous permet de bénéficier d'une réduction d'impôt supérieure au montant investi : vous investissez 10 000 € pour effacer 13 000 € d'impôt par exemple.

Notez cependant qu'il s'agit d'un dispositif à fonds perdus : vous ne pouvez pas récupérer la somme investie. De plus, ce dispositif est relativement complexe et peut présenter certains risques, notamment en cas de défaillance du partenaire local bénéficiant de l’investissement.

5. Bénéficier d'un dispositif de défiscalisation immobilière

Si vous êtes propriétaire d'un bien, vous pouvez tout d'abord recourir à plusieurs dispositifs d'investissement locatif et de location immobilière pour optimiser votre fiscalité, dont :

- le dispositif Pinel : il vous permet de bénéficier d'une réduction d'impôt pour la location d'un logement neuf ou ancien réhabilité. Ce dispositif s'applique toutefois uniquement pour les investissements locatifs réalisés avant le 31 décembre 2024 ;

- le dispositif Denormandie : il vous fait bénéficier d'une réduction d'impôt si vous réalisez un investissement locatif au sein d'un quartier ancien dégradé ou d'une copropriété en grave difficulté ;

- Loc’Avantages : le dispositif Loc'Avantages vous fait bénéficier d'une réduction d'impôt si vous louez un logement dans certaines communes, à condition notamment de signer une convention avec l'Anah (Agence nationale de l'habitat).

Vous pouvez également utiliser d'autres leviers de défiscalisation immobilière, dont :

- le déficit foncier : ce dispositif est réservé aux propriétaires d'un logement en location nue. Vous générez un déficit foncier si les charges du bien sont supérieures à vos revenus fonciers. Cela peut notamment survenir dans le cas de travaux de rénovation. Ce déficit peut alors être déduit de votre revenu global imposable ;

- le dispositif loi Malraux : il vous donne droit à une réduction d'impôt si vous investissez dans la rénovation d'immeubles historiques.

Lire aussi : Immobilier : quels changements en 2025 ?

6. Optimiser grâce aux placements financiers (FIP et FCPI)

Les FIP (Fonds d’investissement de proximité) et FCPI (Fonds communs de placement dans l’innovation) vous permettent d'investir dans des PME non cotées, tout en bénéficiant d'une réduction d'impôt sur la base du montant investi. Ce dispositif vous permet ainsi de soutenir l'économie réelle et de diversifier votre patrimoine.

Ces mécanismes présentent toutefois des inconvénients, dont celui de devoir conserver les parts pendant une certaine durée. De plus, ces placements peuvent être relativement risqués car le capital n'est pas garanti.

7. Envisager d'autres leviers d’optimisation et de gestion de patrimoine

À la place ou en complément des précédents dispositifs, vous pouvez également avoir recours à d’autres mécanismes pour bénéficier d’un avantage fiscal et ainsi réduire votre imposition.

- Réaliser un don aux associations : vous bénéficiez d'une réduction d'impôt correspondant au maximum à 75 % du montant de votre don sous conditions.

- Investir dans une Sofica : cela consiste à investir dans une Société de financement de l’industrie cinématographique et de l’audiovisuel agréée par le ministère de la Culture. En contrepartie, vous bénéficiez d'une réduction d'impôt correspondant a minima à 30 % du montant investi. Ce dispositif est toutefois risqué car vous devez conserver des parts pendant au moins 5 ans et qu'il n'existe aucune garantie du capital.

- Opter pour un démembrement de propriété : cela consiste à séparer la nue-propriété et l'usufruit d'un bien immobilier entre plusieurs bénéficiaires, tels que vos enfants par exemple. Ce dispositif vous permet d'optimiser votre fiscalité, notamment pour la transmission de votre patrimoine.

Quel est le plafonnement global des niches fiscales ?

Les avantages fiscaux dont vous vous pouvez bénéficier chaque année pour réduire le montant de votre imposition sont limités : on parle de plafonnement des niches fiscales. Ce plafond est de 10 000 € en 2025 pour la plupart des dispositifs, dont :

- l'emploi d'un salarié à domicile ;

- les frais de garde jeunes enfants ;

- l'investissement locatif ;

- les investissements dans les FIP et FCPI ;

- les dons aux associations ;

- les cotisations syndicales.

Ce plafond est toutefois porté à 18 000 € par an pour certains dispositifs, dont les investissements en outre-mer ou dans une Sofica. De plus, certains avantages fiscaux ne sont pas concernés par ce plafonnement, dont le déficit foncier qui est limité à une déduction de 10 700 € du revenu fiscal.

À noter. Le plafond majoré de 18 000 € englobe le plafond de 10 000 € : il ne s'ajoute donc pas à celui-ci.

Optimisation fiscale : vos questions, nos réponses

Quelle est la différence entre évasion fiscale et optimisation fiscale ?

Le but de l’optimisation fiscale est d’exploiter les règles fiscales en vigueur pour réduire ou supprimer son imposition : cette pratique est donc légale. On parle toutefois d’optimisation fiscale agressive lorsque l’interprétation des règles fiscales est très « large ».

Pour sa part, l’évasion fiscale consiste à exploiter les failles du système fiscal, dont les incohérences entre plusieurs systèmes et dispositifs, pour échapper à l’imposition. Cette pratique est généralement à la limite de la légalité et peut donc être sanctionnée par les administrations fiscales, notamment lorsqu’elle entraine un évitement fiscal.

Comment faire de l'optimisation fiscale en tant que particulier ?

En tant que contribuable particulier, vous disposez de très nombreux leviers pour réduire l’imposition de votre foyer fiscal : les produits d’épargne retraite, le versement d’une pension alimentaire, l’investissement locatif ou encore les dons aux associations d'utilité publique par exemple.

Toutefois, vous devez tenir compte de critères essentiels pour choisir ou un plusieurs dispositifs d’optimisation fiscale, dont :

- votre situation personnelle et fiscale : le montant de votre revenu global, le patrimoine de votre foyer fiscal, vos personnes à charge ou encore votre taux marginal d'imposition ;

- vos objectifs : réduire votre imposition immédiatement, préparer votre retraite, réaliser un investissement à long terme, soutenir une cause qui vous tient à cœur (dons aux associations, investissement dans le cinéma, etc.) ;

- le plafonnement des niches fiscales.

Peut-on être aidé par un expert-comptable ou un avocat ?

Il est recommandé de faire appel à un conseiller fiscal pour adopter la bonne stratégie d’optimisation fiscale, notamment au regard de votre situation et de vos objectifs. Vous pouvez notamment vous adresser à un conseiller en gestion de patrimoine, un expert-comptable, un notaire ou encore un avocat fiscaliste par exemple.

Informations non contractuelles à caractère publicitaire.

Les garanties peuvent donner lieu à exclusions, limitations et franchises. Pour connaître le détail, l’étendue et les conditions de garantie, reportez-vous aux dispositions générales et particulières du contrat. La souscription d’un contrat ou de certaines garanties demeure soumise aux règles d’acceptation des risques de l’assureur.