Que faire d’une grosse somme d’argent sur votre compte courant ?

Héritage, vente d'un bien immobilier, prime importante, effort d'épargne sur plusieurs années… de nombreuses raisons peuvent vous amener à disposer d'une grosse somme d'argent sur votre compte courant. Suivez nos pistes pour protéger ce capital et tenter de le valoriser au mieux !

Publié le 05/02/2026

Est-il possible de laisser une grosse somme d'argent sur un compte courant ?

Oui, vous pouvez laisser une grosse somme d’argent sur votre compte courant, et ce, quelle qu’en soit l’origine :

vous avez reçu un héritage ou une donation ;

vous avez vendu un bien immobilier ;

vous avez vendu votre entreprise ou des parts sociales ;

vous avez perçu une prime ou une indemnité de départ ;

vous avez épargné pendant de nombreuses années ;

vous avez liquidé le capital de votre retraite par capitalisation ;

vous avez gagné à un jeu ou à un concours.

En effet, les comptes courants ne sont pas plafonnés, à la différence des livrets et comptes réglementés (Livret A, Livret de développement durable et solidaire, etc.).

Combien d'argent faut-il laisser sur son compte courant ?

Il est recommandé de conserver une épargne de précaution représentant entre 3 et 6 mois de salaires. Toutefois, vous n’avez pas l’obligation de conserver cet argent sur votre compte courant.

L'importance de conserver une épargne de précaution

Il n'existe pas de règle immuable en la matière : tout dépend de votre situation, de vos revenus, de votre rythme de vie ou encore de vos dépenses courantes.

En règle générale, il est malgré tout conseillé d’avoir une épargne de précaution représentant 3 à 6 mois de salaires. Celle-ci doit être suffisamment importante pour couvrir vos frais courants, mais aussi toute éventuelle dépense imprévue : des frais de santé, la réparation de votre véhicule ou le changement de votre chaudière par exemple.

Combien les Français ont-ils sur leur compte en moyenne ?

Selon la Banque de France, les dépôts bancaires des ménages français représentaient 1 878 milliards d'euros en mai 20251. Sachant que le pays compte environ 31,3 millions de ménages2, cela signifie que les ménages disposent d'une épargne bancaire d'environ 60 000 € en moyenne. Ce chiffre cache toutefois d’importantes disparités, notamment en raison des personnes aux très hauts revenus.

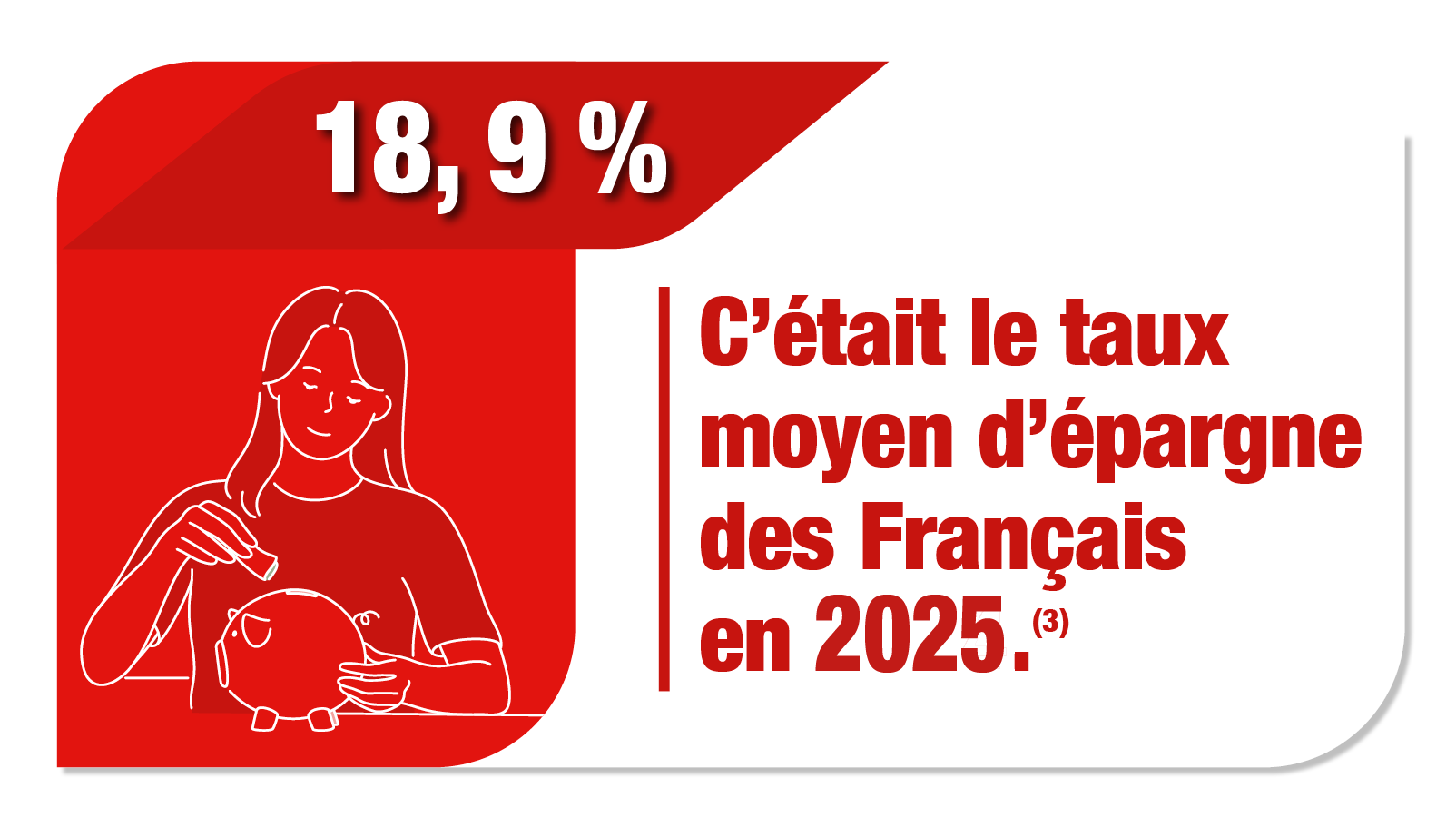

Ce que l'on peut affirmer en revanche, c'est que le taux d'épargne en France est l'un des plus élevés de la zone euro : il était de 18,7 % au 2e trimestre 2025, contre 19,2 % pour l'Allemagne, 12,4 % pour l'Espagne et 12,3 % pour l'Italie par exemple3. Ce taux représente la part du revenu brut disponible qui n'est pas dépensée par les ménages. Pour un salaire de 2 000 €, cela représente donc un effort d’épargne moyen de 374 € par mois (18,7 % de 2 000 €).

Est-ce risqué de laisser une grosse somme d'argent sur son compte courant ?

Bien que cela soit possible, il existe certains risques et inconvénients à laisser une grosse somme d'argent sur votre compte courant.

L’impact de l’inflation : les sommes conservées sur votre compte courant ne sont pas rémunérées et ne produisent donc pas d’intérêts. On estime alors que vous perdez du pouvoir d'achat en raison de l'inflation car les prix à la consommation, pour leur part, augmentent.

Une perte d’opportunité : de nombreux produits bancaires rémunèrent votre capital, dont des supports sécurisés (Livret A, Livret d’épargne populaire, etc.). Vous perdez donc l'opportunité de faire fructifier votre capital.

La limite de garantie bancaire : même si le risque est faible, votre banque est susceptible de faire faillite. Dans ce cas, le Fonds de garantie des dépôts et de résolution (FGDR) peut vous indemniser, mais dans la limite de 100 000 € par client et par établissement bancaire (600 000 € dans certaines situations)4. Si votre encours est supérieur à ce montant, vous risquez donc de le perdre en cas de défaillance de la banque.

La fraude bancaire : vous pouvez être victime du piratage de votre compte en banque ou d’une fraude à la carte bancaire par exemple. En règle générale, votre banque doit vous rembourser les sommes utilisées frauduleusement. Toutefois, un plafond d’indemnisation peut s’appliquer. Au-delà, les fonds peuvent donc être perdus, sans possibilité de recours. De plus, vous risquez davantage d’attiser la convoitise des fraudeurs si vous disposez d’importantes liquidités.

Des dépenses inutiles : vous pouvez être davantage tenté de réaliser des dépenses si vous disposez d'une importante somme d'argent sur votre compte courant. Des dépenses que vous n'auriez pas faites habituellement et qui peuvent entraver votre stratégie d'épargne et d'investissement.

Que faire lorsqu'on reçoit une grosse somme d'argent sur son compte courant ?

Le plus important est de bien réfléchir à vos objectifs afin de construire la stratégie d’investissement la plus appropriée.

Réfléchir à vos projets et à vos objectifs

Si vous disposez d'une importante somme d'argent sur votre compte bancaire, vous devez tout d'abord définir vos envies, vos projets, vos contraintes et vos objectifs dans l’optique de construire la meilleure stratégie d’épargne et d’investissement. Pour cela, vous pouvez tenir compte de plusieurs éléments, dont :

le capital dont vous disposez ;

votre situation familiale ;

votre situation professionnelle ;

vos revenus et vos charges ;

vos projets : préparer la retraite, valoriser votre épargne, acheter une résidence secondaire, etc. ;

votre profil d'investisseur ;

votre appétence au risque.

Pour éviter les erreurs, n'hésitez pas à demander conseil à un conseiller en gestion de patrimoine ou à votre conseiller bancaire. La réalisation d’un bilan patrimonial peut aussi s’avérer judicieuse pour réaliser les meilleurs choix.

Placer une partie du capital sur des supports sécurisés

Vous pouvez tout d'abord placer une partie du capital sur des supports sécurisés. Vous disposez ainsi d'une épargne de précaution disponible à tout moment et rémunérée. Vous pouvez notamment cumuler6 :

un Livret A rémunéré à 1,5 % ;

un Livret de développement durable et solidaire (LDDS) rémunéré à 1,5 % ;

un Livret d'épargne populaire (LEP), sous conditions de revenus, rémunéré à 2,7 % ;

un Livret jeunes, pour les 12-25 ans, rémunéré à 1,5 % au minimum selon les banques ;

un Compte épargne logement (CEL) rémunéré à 1 % ;

un Plan d'épargne logement (PEL) rémunéré à 2 % pour ceux ouverts depuis 2026 ;

un compte ou un livret d'épargne bancaire dont le taux de rémunération est fixé par la banque.

En complément, vous pouvez placer une partie du capital sur le fonds en euros d'une assurance vie. Bien que son rendement potentiel soit moins important que certains supports en unités de compte, il vous évite tout risque de perte en capital7. Votre capital reste également disponible à tout moment.

Réaliser des investissements à moyen / long terme

Une partie de votre épargne étant sécurisée, vous pouvez investir votre capital disponible dans l’optique de le valoriser et de rechercher une meilleure performance potentielle. Pour cela, vous avez le choix entre différents produits financiers et solutions qu’il vous est d’ailleurs possible de cumuler.

L’achat immobilier : vous pouvez notamment faire l’acquisition de votre résidence principale, si vous n’en êtes pas propriétaire, ou d’une résidence secondaire selon le capital dont vous disposez. En effet, l’immobilier reste l’une des principales valeurs refuges.

L’investissement locatif : vous pouvez également utiliser les fonds pour acheter un bien immobilier dans l’optique de le louer. Vous pouvez aussi investir indirectement en souscrivant des parts de SCPI (Société civile de placement immobilier), de SIIC (Société d'investissement immobilier cotées) ou d'OPCI (Organisme de placement collectif en immobilier) par exemple.

L'assurance vie : vous pouvez placer une partie du capital sur le fonds euros pour le sécuriser7 et investir sur des supports en unités de compte pour rechercher un meilleur potentiel de performance, en contrepartie d'un risque de perte en capital. Cela vous permet aussi de profiter de la fiscalité avantageuse de l'assurance-vie.

Le Plan d'épargne retraite : le PER vous permet de vous constituer une épargne pour la retraite en plaçant votre capital sur un fonds euros et/ou sur des supports en unités de compte. Vous pouvez déduire vos versements volontaires de votre revenu imposable si vous le souhaitez. En contrepartie, votre capital est bloqué jusqu'à la retraite (sauf cas de déblocage anticipé).

Le Plan d'épargne en actions : le PEA vous permet d'investir dans des entreprises européennes et de vous constituer un portefeuille d'actions, tout en bénéficiant d'une fiscalité avantageuse après 5 ans de détention. En contrepartie, les versements sont plafonnés et tout retrait avant 5 ans entraîne la clôture du plan (sauf exceptions).

Le compte-titres : il vous permet d'investir directement sur les marchés sans limite de versement, ni de restriction géographique. En contrepartie, vous ne bénéficiez pas d'une fiscalité avantageuse comme avec le PEA.

Diversifier vos investissements

Quelles que soient les solutions que vous choisissez (assurance vie, achat immobilier, etc.), il est recommandé de diversifier vos investissements. Cette stratégie vous permet de limiter le risque de perte car tous vos placements ne vont pas réagir de la même façon aux évolutions du marché.

Pour cela, vous pouvez diversifier :

les classes d'actifs : vous pouvez investir dans des actions, des obligations, des placements immobiliers ou encore des matières premières par exemple ;

les secteurs d'activité : les énergies renouvelables, la santé, l'intelligence artificielle ou encore la tech par exemple ;

les zones géographiques d'investissement : la France, l'Europe, les Etats-Unis ou même l'Asie ;

vos investissements dans le temps : cela consiste à investir régulièrement plutôt qu'en une seule fois pour lisser les effets du marché.

Comprendre, choisir, construire son épargne

Épargne bancaire : vos questions, nos réponses

Les comptes courants ne sont pas plafonnés : vous pouvez y conserver autant d’argent que vous le souhaitez. En revanche, cet argent n’est pas rémunéré.

Le principal risque est la faillite de votre banque. Dans cette situation, le FGDR ne peut vous indemniser que jusqu’à 100 000 € (sauf exception). Au-delà, les sommes ont donc de forte chance d’être perdues.

Le plafond de versement sur les livrets réglementés est de6 :

- 22 950 € pour le Livret A ;

- 12 000 € pour le LDDS ;

- 10 000 € pour le LEP ;

- 1 600 € pour le Livret jeune ;

- 15 300 € pour le CEL ;

- 61 200 € pour le PEL.