Le coût d’une assurance de prêt immobilier

L'assurance de prêt immobilier vise à prendre en charge le remboursement partiel ou total de vos mensualités si vous n'êtes plus en mesure de le faire. Bien qu'elle soit indispensable, elle peut représenter une part conséquente du coût global de votre crédit. Pour faire les bons choix, découvrez quel est le coût d’une assurance emprunteur et nos conseils pour en réduire le montant.

Publié le 23/02/2026 - 8 min

Prix d'une assurance emprunteur : ce qu'il faut retenir

Le tarif de l'assurance emprunteur dépend de nombreux critères : le montant et la durée du prêt, votre niveau de couverture ou encore votre profil d'emprunteur.

Vous n'avez pas l'obligation de souscrire le contrat proposé par la banque : vous pouvez opter pour une assurance individuelle, dont le coût est bien souvent inférieur.

Vous pouvez également changer d'assurance emprunteur à tout moment si vous le souhaitez.

Quels facteurs impactent le coût et le taux de l’assurance emprunteur ?

Les compagnies d'assurance tiennent généralement compte de plusieurs critères pour définir le taux et le coût de votre assurance de crédit immobilier. On vous explique tout !

Les caractéristiques de votre prêt et du bien immobilier

Vous vous en doutez certainement : le coût de l’assurance de prêt immobilier dépend tout d’abord du montant de votre crédit immobilier. Plus vous empruntez, plus votre assurance sera élevée. Toutefois, d'autres critères peuvent aussi avoir une influence. C'est tout particulièrement le cas de la durée de l'emprunt : plus elle est importante, plus le coût de l'assurance le sera également.

Les garanties de l'assurance de prêt immobilier

L'établissement prêteur définit les garanties minimales qu'il exige pour vous accorder le prêt immobilier. Il peut notamment vous demander d’être assuré contre :

le décès ;

la perte totale et irréversible d'autonomie (PTIA) ;

l'invalidité permanente partielle (IPP) ou totale (IPT) ;

l'incapacité temporaire de travail (ITT) ;

les problèmes de dos et pathologies psychologiques ;

et plus rarement la perte d'emploi.

La banque peut également avoir des exigences concernant les caractéristiques de chaque garantie : par exemple, elle peut demander à ce que le risque de PTIA soit couvert jusqu'à un certain âge ou jusqu'à la fin du prêt. En toute logique, le prix de l'assurance de prêt immobilier sera supérieur si votre couverture est plus étendue.

La situation personnelle de l'emprunteur

Le taux et le prix de l'assurance de prêt immobilier dépendent également de votre profil d'assuré, notamment en ce qui concerne :

votre situation : âge, tabagisme, activité professionnelle, la quotité assurée en cas d'emprunt à plusieurs, etc. ;

votre état de santé (sous conditions) : antécédents médicaux, handicap, maladie chronique, etc. ;

vos pratiques à risques : certains métiers et activités sportives peuvent présenter un risque plus important (pompier, parachutisme, boxe, etc.).

Une fois encore, le coût de l'assurance de prêt immobilier sera plus important si vous avez un profil à risque, notamment si vous êtes âgé, si vous fumez ou si vous êtes travailleur en hauteur par exemple.

Bon à savoir

L'assureur a l'interdiction de vous faire remplir un questionnaire médical et/ou de vous faire passer un examen de santé si le montant de vos encours de prêts est inférieur à 200 000 € et que vous le remboursez avant vos 60 ans.

La nature de l’assurance de prêt immobilier

Lors de votre demande de crédit immobilier, la banque vous propose un contrat d'assurance collective : on parle de contrat d'assurance groupe. Il présente toutefois certains inconvénients :

il s’agit d’un contrat collectif reposant sur la mutualisation des risques ;

il couvre un risque moyen, de la même façon pour l'ensemble des assurés : les garanties ne sont donc pas personnalisées ;

le tarif du contrat peut être plus élevé en raison de l’absence de personnalisation des garanties.

Dans le cadre de la délégation d'assurance, vous n'avez pas l'obligation de choisir le contrat de groupe. En effet, vous pouvez souscrire une assurance externe individuelle auprès de l'assureur de votre choix, dont le coût est généralement inférieur. Une condition doit néanmoins être respectée : la nouvelle assurance doit présenter une équivalence de garanties à celles du contrat de groupe.

Bon à savoir

Si vous recherchez une assurance en tant que jeune emprunteur, un contrat individuel sera généralement moins onéreux car vous présentez un risque moins important que la moyenne des assurés.

Quel est le coût moyen d'une assurance emprunteur en 2026 ?

Comme nous l'avons vu, le tarif de l'assurance de prêt immobilier varie selon de nombreux critères : votre âge, votre profession, le montant de votre crédit, la durée de remboursement du prêt, etc. Il n’est donc pas pertinent de connaître le coût moyen du contrat car il ne reflétera pas votre situation personnelle.

En revanche, il est intéressant de savoir que la délégation d'assurance peut vous permettre de réaliser des économies sur le coût de votre assurance de prêt, comme les exemples ci-dessous le montrent.

Des économies variables selon votre profil2 | ||||

Profil | Montant emprunté | Coût de l'assurance de groupe | Coût de l'assurance individuelle Generali | Économies |

SOPHIE | 100 000 € sur 20 ans | 3 791,40 € sur 20 ans | 1 381,68 € sur 20 ans | 2 409,72 €3 |

MARC | 200 000 € sur 25 ans | 10 682,50 € sur 25 ans | 5 109,96 € sur 25 ans | 5 572,54 €4 |

MARIE | 300 000 € sur 20 ans | 17 103,60 € sur 25 ans | 17 103,60 € sur 25 ans | 10 639,20 €4 |

Comment calculer le montant de l'assurance de crédit immobilier ?

Les compagnies d'assurance peuvent appliquer deux principaux modes de calcul des cotisations de votre assurance emprunteur. Ce choix a d'ailleurs un impact sur le coût total du contrat : vous devez donc être vigilant sur ce point.

Sur la base du capital emprunté

Les cotisations de votre assurance emprunteur peuvent tout d'abord être calculées sur la base d'un taux fixe appliqué à la totalité du capital emprunté. Dans ce cas, le montant de votre prime d'assurance est déterminé lors de la souscription du contrat et reste identique tout au long de la durée du prêt.

Exemple : vous empruntez 250 000 € sur 20 ans avec un taux d'assurance de 0,7 %. Le coût total du contrat est de 35 000 € (250 000 € x 0,7 % x 20), soit 145,83 € par mois pendant 20 ans.

Sur la base du capital restant dû

L'assureur peut également calculer le montant de vos cotisations sur le capital restant à rembourser. Durant les premières années, les mensualités du contrat seront plus élevées car le capital restant dû est important. Elles vont ensuite progressivement diminuer à mesure du remboursement du prêt immobilier.

Bon à savoir

Ce mode de calcul est davantage utilisé dans le cadre des contrats individuels.

Comment réduire le tarif de son assurance d’emprunt immobilier ?

L’assurance de crédit immobilier peut représenter une part conséquente du coût total de votre emprunt. Heureusement, vous disposez de plusieurs solutions pour réduire son montant. Suivez le guide !

Assurer votre crédit via la délégation d’assurance

Comme nous l'avons évoqué, vous n'avez pas l'obligation de souscrire l'assurance de groupe proposée par la banque vous accordant le crédit. Vous pouvez en effet opter pour un contrat individuel, souscrit auprès de la compagnie d'assurance de votre choix.

Les caractéristiques minimales d'assurance exigées par l'établissement prêteur sont généralement renseignées sur son site internet.

La fiche standardisée d’information vous renseigne sur le Taux annuel effectif d'assurance (TAEA) : cet indicateur est important car il vous informe du coût total de l'assurance sur une période donnée, incluant notamment les éventuels frais de dossier. Il vous permet donc de comparer plus facilement les contrats. Ce document est généralement remis en même temps que l'offre de prêt immobilier de la banque.

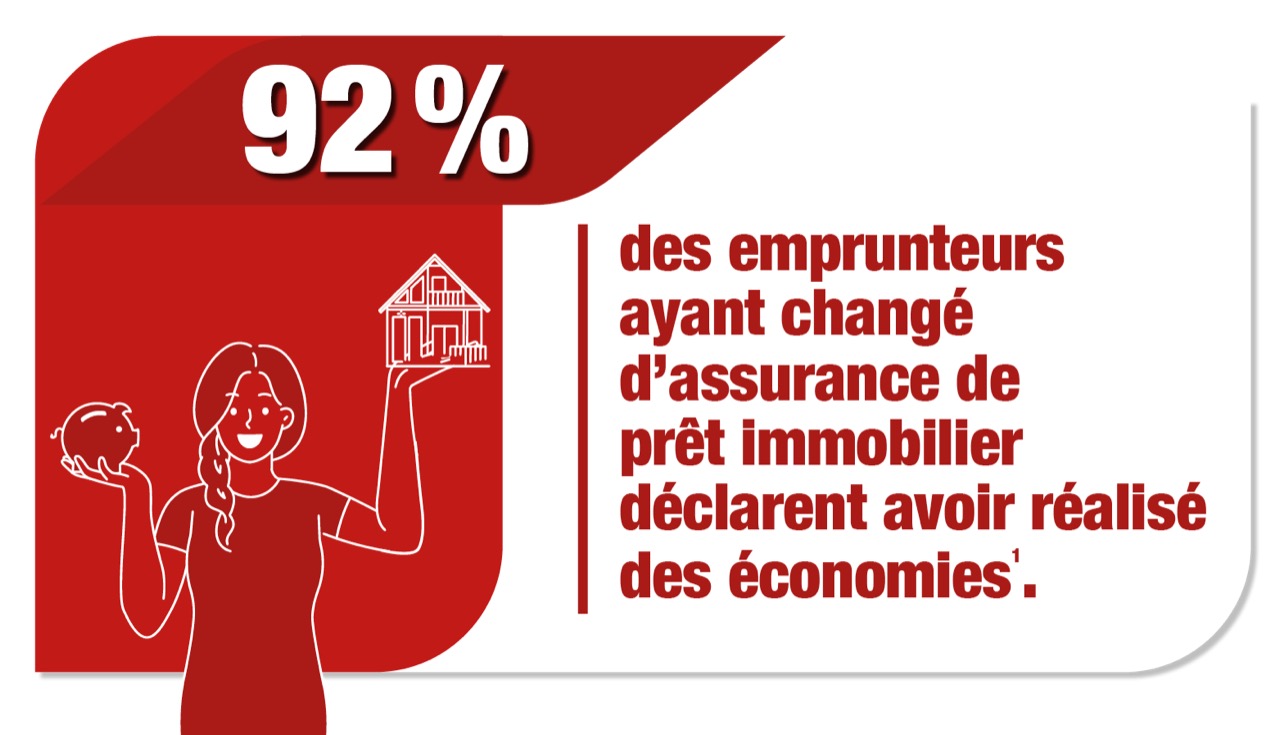

Changer d’assurance de prêt immobilier

Depuis le 1er juin 2022, grâce à la loi Lemoine, vous pouvez changer d'assurance emprunteur à tout moment, sans attendre la première année du contrat. Pour cela, vous devez identifier un contrat individuel présentant au moins une équivalence de garanties à celles de votre contrat actuel.

Vous devez ensuite adresser une demande de substitution du contrat d'assurance emprunteur à la banque : elle dispose de 10 jours pour y répondre5. En cas de refus, elle doit vous indiquer le motif légitime pour lequel elle n’a pas accepté votre demande (pas d’équivalence de garanties par exemple).

Bon à savoir

Plutôt que le changement d'assurance, vous pouvez renégocier votre assurance emprunteur avec votre assureur actuel, notamment si votre situation a évolué (départ à la retraite, arrêt d’un sport à risque, etc.). Toutefois, il sera généralement plus intéressant de souscrire un nouveau contrat auprès d’une autre compagnie.

Simuler et comparer les offres d’assurance

Vous pouvez comparer les contrats avant la contractualisation du crédit immobilier ou, par la suite, pour changer d’assurance emprunteur. Pour cela, nous mettons à votre disposition notre simulateur d'assurance emprunteur : il vous permet d'estimer le coût du contrat et les économies que vous pourriez réaliser (sous réserves des formalités médicales applicables).

Vous pouvez également réaliser des demandes de devis, passer par un courtier en assurance ou même utiliser un comparateur d’assurance de prêt immobilier. Dans tous les cas, il est essentiel de vous fier à plusieurs critères pour faire votre choix, dont :

le coût total du contrat d'assurance ;

les garanties et caractéristiques minimales exigées par la banque ;

les garanties optionnelles ;

les exclusions de garantie (âge limite de souscription, pratique d'un sport extrême, etc.).

Sources

1Observatoire de l’assurance emprunteur 2025 - Apcade - 2025

2Exemples de tarifs annuels pour les garanties décès, PTIA, ITT et IPT, sans sélection médicale. Source : Bilan de l’assurance emprunteur 2023 - CCSF – 2025

3Sans sélection médicale.

4Avec sélection médicale.

5Achat immobilier : pouvez-vous changer d’assurance emprunteur ? - Ministère de l'Économie, des Finances et de la Souveraineté industrielle et numérique – 2025.

6 Par exemple : 30 576 € d’économies réalisées au terme par un couple de 36 et 41 ans, non-fumeur, qui emprunte 472 510 € sur 300 mois à un taux d’intérêt de 3,8 % avec une date d’effet au 02 février 2023 et une quotité de 100% chacun. Dans le cadre de la loi Lemoine, la reprise du contrat emprunteur par Generali Vie, se fait au 05 mars 2025 pour un capital restant dû de 457 355 € sur 282 mois.

Informations non contractuelles. Les informations ci-dessus vous sont données à titre purement indicatif, dans un but pédagogique et préventif. Generali ne saurait être tenue responsable d’un préjudice d’aucune nature lié aux informations fournies. Les garanties peuvent donner lieu à exclusions, limitations et franchises. Pour connaître le détail, l’étendue et les conditions de garantie, reportez-vous à la note d’information et aux dispositions particulières du contrat. La souscription d’un contrat ou de certaines garanties demeure soumise aux règles d’acceptation des risques de l’assureur.